utworzone przez Agata | lis 11, 2015 | agencje interaktywne, baza wiedzy, brand advertising, ecommerce, email, gry w marketingu, kreacja, media społecznościowe, mobile, prywatność, raport strategiczny, reklama online, RTB, SEM, technologie, wideo

Zachęcamy do pobrania „Raport strategiczny IAB Polska Internet 2008”. Raport ten jest piątym rocznym podsumowaniem działalności prowadzonej na rynku internetowym i interaktywnym w naszym kraju. Zapraszamy do lektury!

Format pliku: PDF

utworzone przez Agata | lis 11, 2015 | agencje interaktywne, baza wiedzy, brand advertising, e-konsumenci, e-społeczeństwo, ecommerce, email, gry w marketingu, kreacja, mobile, prywatność, raport strategiczny, reklama online, RTB, SEM, technologie, wideo

RAPORT STRATEGICZNY IAB POLSKA

Internet 2013. Polska Europa Świat

Cały internet w jednym miejscu!

Najbardziej wiarygodne dane dotyczące rynku online w Polsce

Analizy, prognozy, oczekiwania

Standardy i dobre zasady

Komentarze doświadczonych ekspertów

…i wiele więcej!

utworzone przez Agata | lis 11, 2015 | adex, agencje interaktywne, baza wiedzy, brand advertising, ecommerce, gry w marketingu, kreacja, media społecznościowe, mobile, prywatność, reklama online, RTB, SEM, technologie, wideo

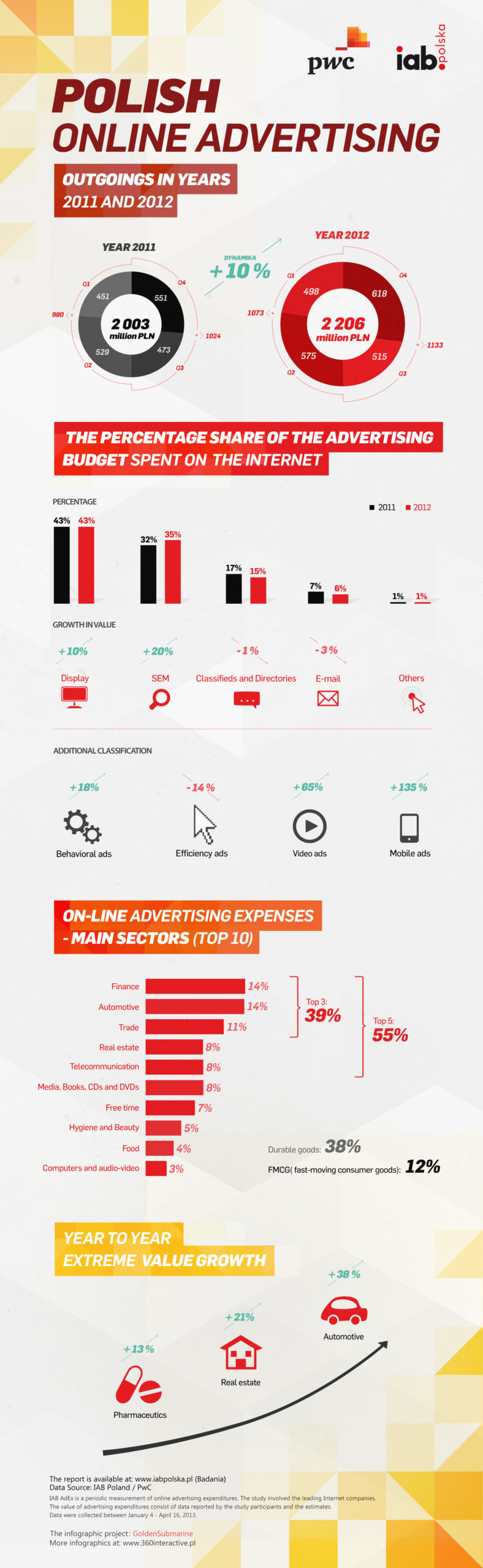

Według badania IAB AdEx, przeprowadzonego przez PwC na zlecenie IAB Polska, wartość polskiego rynku reklamy on-line w roku 2012 wyniosła 2,2 miliarda złotych. Jest to o 10% więcej, niż w roku wcześniejszym. W podziale na formaty reklamowe dotychczasowe trendy są zachowane, dominuje display, w dużym stopniu za sprawą wysokiej dynamiki wideo. Największy wzrost obserwowany jest w reklamie mobilnej (+135%). W rankingu branż na pierwszym miejscu nadal finanse, największe wzrosty w motoryzacji i nieruchomościach.

Branża reklamy cyfrowej – nazywana często „koniem pociągowym” rynku reklamowego – tym razem, pomimo kolejnego dwucyfrowego wzrostu (10%), nie pociągnęła za sobą całości sektora komunikacji marketingowej. Aby rynek reklamy osiągnął wartość z roku wcześniejszego, musiałaby wzrosnąć

o ponad 40% (szacunki na podstawie Starlink). Rynek reklamy cyfrowej jest w Polsce na tyle dojrzały, że nie zdarzają się już tak wysokie wzrosty jego wartości, jak np. w roku 2008 (64%). Ponadto, biorąc pod uwagę mechanizmy rynkowe obserwowane w Polsce, w roku 2012 trudno było osiągnąć dodatnią dynamikę wzrostu. Wśród masowych mediów zanotowała ją wyłącznie reklama cyfrowa. Przypadające na drugi kwartał roku mistrzostwa piłkarskie Euro w Polsce, które zaowocowały zmniejszeniem aktywności medialnej wielu reklamodawców, spadki PKB, czy globalne oszczędności marketingowe spowodowały, że w tym trudnym dla mediów okresie dynamika reklamy cyfrowej także nieco wyhamowała, głównie za sprawą zmniejszenia wydatków w sektorze finansowym oraz telekomunikacyjnym.

Branża cyfrowa nie tylko skutecznie broni się przed kryzysem gospodarczym, ale jest jedną z lokomotyw napędzających koniunkturę. Nie mamy wątpliwości, że ten spowodowany przez wiele czynników dynamiczny rozwój będzie cechował branżę internetową w najbliższych latach. Dowodzi tego wzrost wydatków na reklamę w internecie w roku 2012, w sytuacji kiedy w tradycyjnych kanałach te wydatki znacząco się zmniejszyły.

Według IAB Polska / PwC AdEx całkowita kwota wydana na reklamę cyfrową w roku 2012 wyniosła ponad 2,2 miliarda złotych, czyli o 203 miliony więcej niż rok wcześniej. Biorąc pod uwagę wiodące formaty, układ tortu reklamowego online się nie zmienił. Nadal dominuje reklama graficzna z udziałem na poziomie 43%. Display przez cały rok utrzymywał indeks wzrostu kwartał-do-kwartału w okolicach 10% na plusie, w dużym stopniu za sprawą dużej dynamiki wideo online. Reklama SEM, posiadając 35% udziału, nadal rośnie szybciej niż cały rynek, z dynamiką na poziomie około 20%. W pozostałych formatach (Ogłoszenia – 15% i E-mail – 6%) zanotowano nieznaczne spadki, głównie w drugim i trzecim kwartale. Największą dynamikę osiągnęła reklama w urządzeniach mobilnych (+135%) oraz wideo online (+65%).

Wyniki badania wyraźnie pokazują wzrost znaczenia formatów wideo – wartość wydatków w tym segmencie wzrosła w 2012 r. o blisko 65%. Natomiast pomimo dużej dynamiki, wydatki na reklamę on-line w urządzeniach mobilnych nadal stanowiły zaledwie 0,6% rynku, podczas gdy np. w Wielkiej Brytanii jej udział był kilkukrotnie większy.

Pobierz raport: Adex 2012

W czołówce rankingu branżowego nastąpiły zmiany, jednak na pierwszym miejscu – pomimo spadków – są nadal finanse. W roku 2012 pozyskały one 14% tortu reklamowego online. Podobny udział ma motoryzacja, która z czwartego miejsca znalazła się na drugim, dzięki najwyższej dynamice wynoszącej +38%. Na wysokim miejscu znalazł się także handel. Duże wzrosty wydatków zanotowano ponadto w sektorze nieruchomości oraz branży farmaceutycznej. Największy spadek pojawił się w sektorze telekomunikacyjnym.

O badaniu:

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych i średnich podmiotów na rynku.

Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jaki prowizje agencji z tego tytułu (tzw. kick-backi). Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

Kontakt w kwestiach metodologicznych:

Paweł Kolenda

menedżer ds. badań

E-mail: [email]pkolenda@iab.com.pl[/email]

T: 22 434 21 77

Kontakt dla mediów:

Szymon Kuc

koordynator ds. marketingu i pr

E-mail: szkuc@iab.com.pl

M: +48 608 530 904

utworzone przez Agata | lis 11, 2015 | adex, agencje interaktywne, baza wiedzy, brand advertising, ecommerce, email, gry w marketingu, kreacja, media społecznościowe, mobile, prywatność, reklama online, RTB, SEM, technologie, wideo

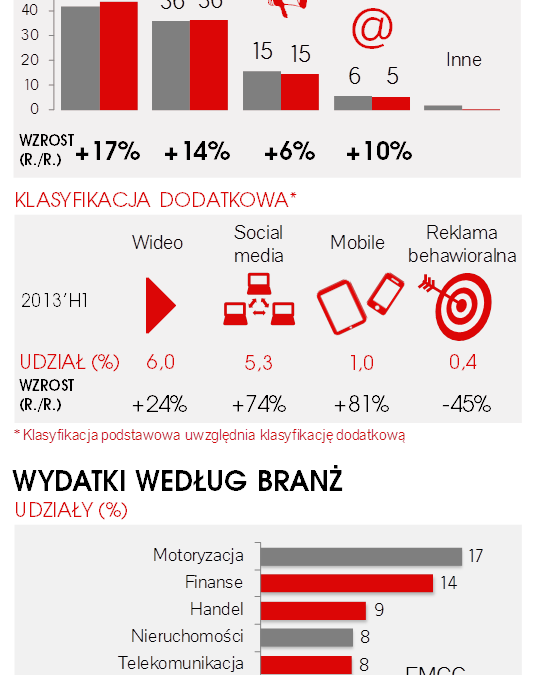

Reklama w internecie nadal notuje wzrost. Według badania IAB AdEx realizowanego przez PwC, wydatki na reklamę online w Polsce w drugim kwartale 2013 roku wzrosły o 16% względem porównywalnego okresu zeszłego roku. Przełożyło się to na wzrost całego półrocza o ponad 12%. Wartość reklamy online w pierwszych sześciu miesiącach roku 2013 przekroczyła tym samym 1,2 miliarda zł. Nadal dynamicznie rosną wydatki na reklamę wideo online, a także umacnia się pozycja social media, dzięki czemu reklama graficzna jest liderem dynamiki.

Biorąc pod uwagę podstawowy podział reklam internetowych, wszystkie formaty zanotowały wzrosty. Najważniejszym kanałem jest nadal reklama graficzna, która pozyskała 43% udziału, czyli 2 p.p. więcej niż w analogicznym okresie zeszłego roku. Display zawdzięcza duży wzrost głównie dzięki dynamicznie rozwijającemu się wideo online (24% wzrostu rok-do-roku), a także popularności social media (74% wzrostu rok-do-roku).

Na kolejnym miejscu ponownie znalazł się marketing w wyszukiwarkach (SEM), z 36% udziałem w torcie. Na kolejnych pozycjach utrzymują się: Ogłoszenia (15%) oraz E-mail (5%). Wart odnotowania jest także dalszy dynamiczny wzrost wydatków na reklamę mobilną, która osiągnęła wzrost względem pierwszego półrocza 2012 roku o 81%.

Wydatki na reklamę cyfrową rosną w stałym, umiarkowanym tempie. Największym motorem wzrostu jest obecnie reklama graficzna, która zwiększyła swą wartość o około jedną szóstą względem porównywalnego okresu zeszłego roku. Dynamika ta wynika przede wszystkim ze wzrostu inwestycji w wideo online i social media. Obydwa formaty notują wysokie dwucyfrowe indeksy. Duży wpływ na tempo rozwojowe ma także SEM, który nadal rośnie szybciej niż cały rynek.

Biorąc pod uwagę strukturę branżową, podobnie jak rok temu, najbardziej aktywny w pierwszym półroczu był sektor motoryzacji oraz finansowy. W czołówce nadal znajdują się także: handel, nieruchomości oraz telekomunikacja. Warto zwrócić uwagę na duże wzrosty w kategoriach mniej popularnych w sieci, takich jak: żywność (wzrost o 48%), napoje i alkohole (33% wzrostu), farmaceutyki i leki (22%).

utworzone przez Agata | lis 11, 2015 | baza wiedzy, brand advertising, email, media społecznościowe, mobile, reklama online, RTB, SEM, wideo

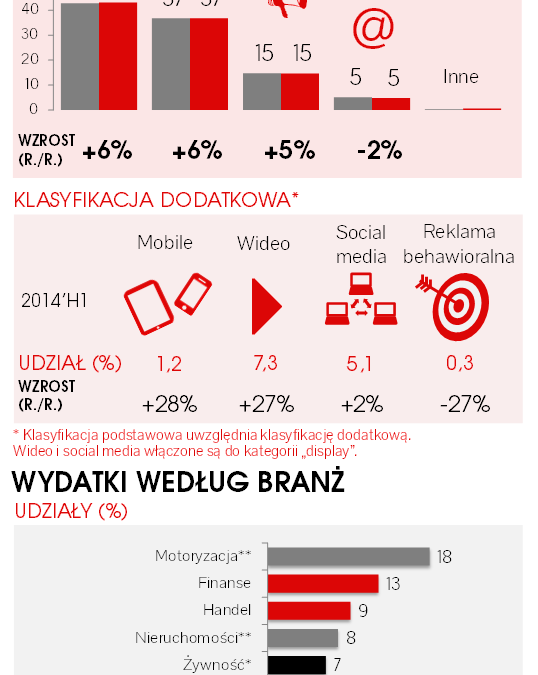

Według badania IAB AdEx, realizowanego przez PwC, w pierwszym półroczu 2014 r. wartość cyfrowej reklamy w Polsce przekroczyła 1,25 miliarda złotych. Wydatki na reklamę online wzrosły o 5,7% względem analogicznego okresu poprzedniego roku, co przekłada się na dodatkowe 67 milionów. Prawie połowę tej wartości wypracowała reklama graficzna – będąca wciąż liderem wartości i dynamiki – głównie dzięki wideo online i reklamie mobilnej, które wciąż notują najwyższe wzrosty.

Biorąc pod uwagę podstawowy podział reklam internetowych, trzy największe formaty zanotowały wzrosty na dość zbliżonym poziomie, zaś czwarty zaliczył minimalny spadek. Najważniejszym kanałem jest nadal reklama graficzna, która utrzymała 43% udziału rosnąc w tempie 6,3% w porównaniu do analogicznego okresu ubiegłego roku. Display zawdzięcza duży wzrost przede wszystkim wideo online (28% wzrostu rok-do-roku), które rośnie najszybciej w formacie in-stream (41% rok-do-roku). Reklama w urządzeniach mobilnych – choć jej wartość nominalna jest wciąż na stosunkowo niskim poziomie – odpowiada za 10% wzrostu wartości reklamy graficznej. Warto także zwrócić uwagę, że klasyczne formaty display, które pod względem wartości w zeszłym roku praktycznie zatrzymały się w miejscu, w pierwszym półroczu 2014 r. także notują kilkuprocentowe wzrosty.

Na kolejnym miejscu wciąż plasuje się marketing w wyszukiwarkach (SEM). Format ten utrzymał 37% udziału w torcie, dzięki dynamice na poziomie 5,8% rok do roku. Na dalszych pozycjach znalazły się ogłoszenia (15% udziału) oraz e-mail (5% tortu reklamowego online).

Biorąc pod uwagę podział branżowy, liderzy w rankingu pozostają ci sami. Największe wydatki zanotowała ponownie motoryzacja, która pozyskała 18% tortu reklamowego online. Obserwowana jest dalsza duża dynamika wydatków na odzież i dodatki (wzrost o 59%). Cieszy także zwiększanie budżetów na dobra szybkozbywalne: chemię gospodarczą (+19%) oraz napoje i alkohole (+16%).

View English version

Trendy wynikające z ostatniego badania wskazują na to, że rynek reklamy on-line ciągle ma ogromny potencjał wzrostowy. Ważna jednak jest ciągła edukacja reklamodawców, i to nie tylko tych dużych, ale również małych i średnich przedsiębiorstw. Podnosząc poziom kompetencji przedsiębiorców w obszarze reklamy interaktywnej zapewnimy, że będą mogli w pełni wykorzystywać ogromny wachlarz możliwości, jaki tkwi w tym kanale komunikacji marketingowej. Dalsze źródła dynamicznego wzrostu wydatków to między innymi – a może przede wszystkim – MŚP, które dziś w reklamie interaktywnej dopiero raczkują. Innym problemem, z którym musimy się w końcu uporać, jest przekierowanie wydatków reklamowych do wydawców działających zgodnie z prawem, tzn. nie naruszających praw własności intelektualnej (np. legalne serwisy wideo online)

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych i średnich podmiotów na rynku.

Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak

i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy. Dane zbierano do 8 września 2014 r.

utworzone przez Agata | lis 11, 2015 | adex, baza wiedzy, email, gry w marketingu, kreacja, media społecznościowe, mobile, reklama online, RTB, SEM, technologie, wideo

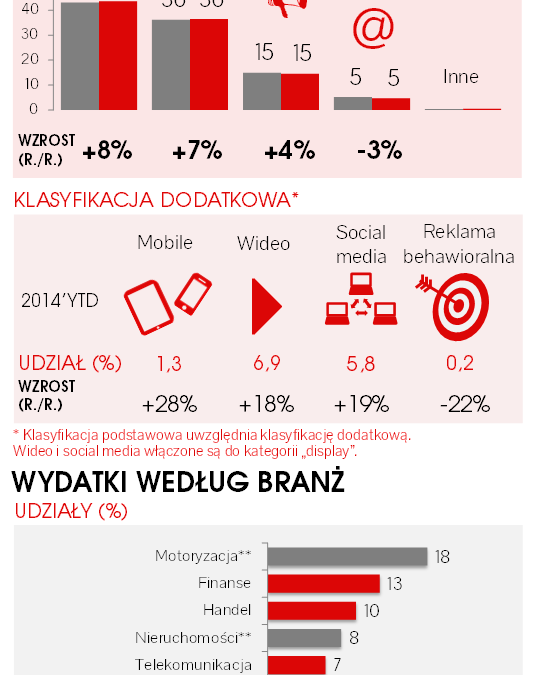

Według badania IAB AdEx, realizowanego przez PwC na zlecenie Związku Pracodawców Branży Internetowej IAB Polska, w trzecim kwartale 2014 roku dynamika reklamy online w Polsce wyniosła 9,2% rok do roku, co oznacza przyspieszenie względem wcześniejszych kwartałów bieżącego roku. Wartość wydatków w okresie styczeń–wrzesień wyniosła tym samym 1,87 miliarda złotych, czyli o ponad 116 milionów złotych więcej niż w analogicznym okresie roku wcześniejszego.

W okresie lipiec–wrzesień 2014 roku dynamika wzrostu wartości reklamy cyfrowej przyspieszyła względem wcześniejszych kwartałów bieżącego roku (odpowiednio: Q1=6,4%, Q2= 4,6%). Tym samym w trzecim kwartale indeks wyniósł 9,2%, co przełożyło się na całkowity wzrost po trzech kwartałach na poziomie 6,6%. Obserwowany trend jest dobrą prognozą dla całorocznych wyników.

Obserwując tegoroczne indeksy PKB i dalsze prognozy gospodarcze, a także trendy panujące na rynku reklamowym, spodziewaliśmy się odbicia w końcówce roku. Trzeci kwartał przyniósł w końcu odzwierciedlenie pozytywnych nastrojów inwestycyjnych i można oczekiwać, że ten trend utrzyma się w końcówce roku.

Udział poszczególnych formatów w torcie reklamowym online nie zmienił się znacznie w stosunku do trzech pierwszych kwartałów 2013 roku i jest odzwierciedleniem dynamiki poszczególnych formatów. Reklama graficzna, marketing w wyszukiwarkach oraz ogłoszenia odnotowały kilkuprocentowe wzrosty, podczas gdy e-mail marketing niewielki spadek.

Niekwestionowanym liderem pod względem wartości i dynamiki jest wciąż display. Reklama graficzna wypracowała 44% udziału w torcie reklamowym online odnotowując dynamikę na poziomie 8%. Swoją pozycję zawdzięcza przede wszystkim wideo online (+18% r/r), social mediom (+19% r/r) oraz reklamie w urządzeniach mobilnych (+28% r/r). Pozostałe formaty zachowały swój udział w torcie reklamowym.

Biorąc pod uwagę strukturę branżową, podobnie jak przed rokiem, najbardziej aktywne po trzech kwartałach są sektory: motoryzacyjny (18% udziału) i finansowy (13%). W czołówce nadal znajdują się także: handel, nieruchomości oraz telekomunikacja. Największą dynamikę wzrostu odnotowała ponownie branża odzieżowa (+39%).

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. W badaniu uwzględniono przychody: Ad!vice, Aegis Media, Agora, Goldbach, Cormedia, Eniro, Evolutionmedia, Facebook (częśc. szac.), Freshmail, GG-Network, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częśc. szac.), GroupM, Grupa Allegro, Grupa Wirtualna Polska, IDG, IDM Net, Infor Ekspert (szac.), Interia.pl, Iplex (szac.), Media Impact, Media Regionalne, Money.pl, NetSprint, Novem, Pkt.pl, LOWE, Polskapresse, Pracuj.pl, Re:define, SARE, Społeczności.pl, TradeDoubler (szac.), TVN, TVP, Vivaki.

Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy. Dane zbierano do 26 listopada 2014 r.