W trzecim kwartale 2023 roku dynamika wzrostu reklamy cyfrowej wyniosła prawie 14%. Oznacza to przyspieszenie tempa rozwojowego w porównaniu do półrocza, w którym zaobserwowano indeks na poziomie 12%. Jest to dobry prognostyk dla wyniku rocznego, gdyż często w ostatnim kwartale reklamodawcy przeznaczają na działania reklamowe znaczną część swoich budżetów. Należy się więc spodziewać, że końcowy wynik powinien ucieszyć uczestników cyfrowego ekosystemu.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (obejmująca statyczny display oraz wideo), która pozyskała w badanym okresie 41%, przed komunikacją SEM, stanowiącą prawie jedną trzecią tortu reklamowego online. Prawie wszystkie formaty odnotowały dodatnie wskaźniki wzrostu, poza komunikacją e-mail marketingową, która ponownie zaliczyła kilkuprocentowy spadek.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama. Niekwestionowanym liderem jest wciąż „handel”. Największe wzrosty odnotowały: „motoryzacja” oraz „farmaceutyki, leki”.

W pierwszym półroczu 2023 roku wydatki na reklamę online wzrosły o prawie 400 mln zł w ujęciu rok do roku. Dzięki temu wartość cyfrowego rynku reklamowego osiągnęła prawie 3,6 mld zł z dynamiką wzrostu na poziomie 12%.

Po pierwszym kwartale roku 2023, w którym odnotowano indeks wzrostu na poziomie prawie 14%, reklama online utrzymała dwucyfrowe tempo rozwojowe. W drugim kwartale wyniosło ono bowiem prawie 11%, co przełożyło się na dynamikę w całym półroczu na poziomie 12%.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (obejmująca statyczny display oraz wideo), pozyskująca 42% udziału i wyprzedzająca SEM, stanowiący jedną trzecią tortu reklamowego online. Prawie wszystkie formaty odnotowały dodatnie wskaźniki wzrostu, poza komunikacją e-mail marketingową, która odnotowała niewielki spadek.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, zdominowana przez zdecydowanego lidera w postaci „handlu”. Największe wzrosty odnotowały: „farmaceutyki, leki” oraz „motoryzacja”.

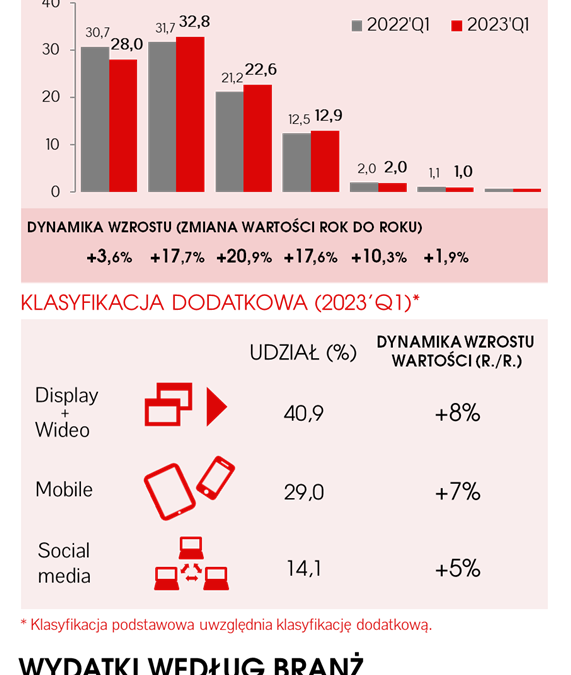

Po pierwszym kwartale 2023 roku wydatki na reklamę online wzrosły o ponad 200 mln zł w ujęciu rok do roku. Wartość rynku reklamowego online osiągnęła dzięki temu prawie 1,7 mld zł z dynamiką wzrostu na poziomie 14%.

Rok 2023 rozpoczął się dla reklamy online bardzo dobrze. Z poziomu 10%, zaobserwowanego w roku ubiegłym, w pierwszym kwartale 2023 roku dynamika wzrostu podskoczyła do poziomu 14%. Dla porównania – w analogicznym kwartale 2022 roku indeks wyniósł 9%. Obserwowane trendy świadczą o tym, że po pandemicznym zawirowaniu w roku 2020 (gdy tempo rozwojowe wydatków na komunikację marketingową w sieci spadło do 5%), internet na stałe powrócił do długoterminowego trendu ze średnim indeksem sięgającym dwucyfrowego wzrostu.

Ogólny obraz rynku nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), pozyskująca 41% udziału i wyprzedzająca SEM, który stanowi jedną trzecią tortu reklamowego online. Wszystkie formaty odnotowały dodatnie wskaźniki wzrostu.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, a na pozostałych miejscach doszło do nieznacznych roszad. Największe wzrosty odnotowały branże: „nieruchomości” oraz „podróże, turystyka, HoReCa”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W roku 2022roku wartość rynku reklamowego online wzrosła o przeszło 615 mln zł, co przełożyło się na dynamikę wzrostu sięgającą 10% i rekordową wartość ponad 6,8 mld zł.

Obserwując trendy rynku komunikacji cyfrowej online w roku 2022 należy w pierwszej kolejności zwrócić uwagę na powrót indeksu wzrostu do skali sprzed pandemii. W roku 2019 wyniósł on 11%, zaś rok wcześniej 13%. Pandemia zachwiała całym rynkiem reklamowym, a tempo rozwojowe internetu w roku 2020 wyhamowało do 5%. Było to wówczas jedyne medium, które nie zanotowało spadków (za: raport reklamowy Publicis). Rok później odnotowano bardzo wyraźne odbicie, a dynamika wydatków online sięgnęła 20%, co było powtórzeniem rekordowego tempa zaobserwowanego w ciągu ostatnich 10 lat. Choć w porównaniu do wysokiego wyniku osiągniętego w roku 2021 indeks na poziomie 10% jest zmniejszeniem tempa rozwojowego w ujęciu rok do roku, to w perspektywie długookresowej rok 2022 oznacza stabilizację rynku.

Ogólny obraz rynku nie uległ istotnym zmianom. Dominuje reklama graficzna (obejmująca statyczny display oraz wideo), która stanowiła 45% udziału rynkowego. Jej dynamika wyniosła prawie 7%, a motorem napędowym było w dużym stopniu wideo online. SEM, stanowiący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na zbliżonym poziomie. Wysoki indeks osiągnęły ogłoszenia (+26%), które wciąż odrabiają straty po znacznym spadku w roku 2020. Wzrosty odnotowano zarazem we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa” oraz „farmaceutyki, leki”.

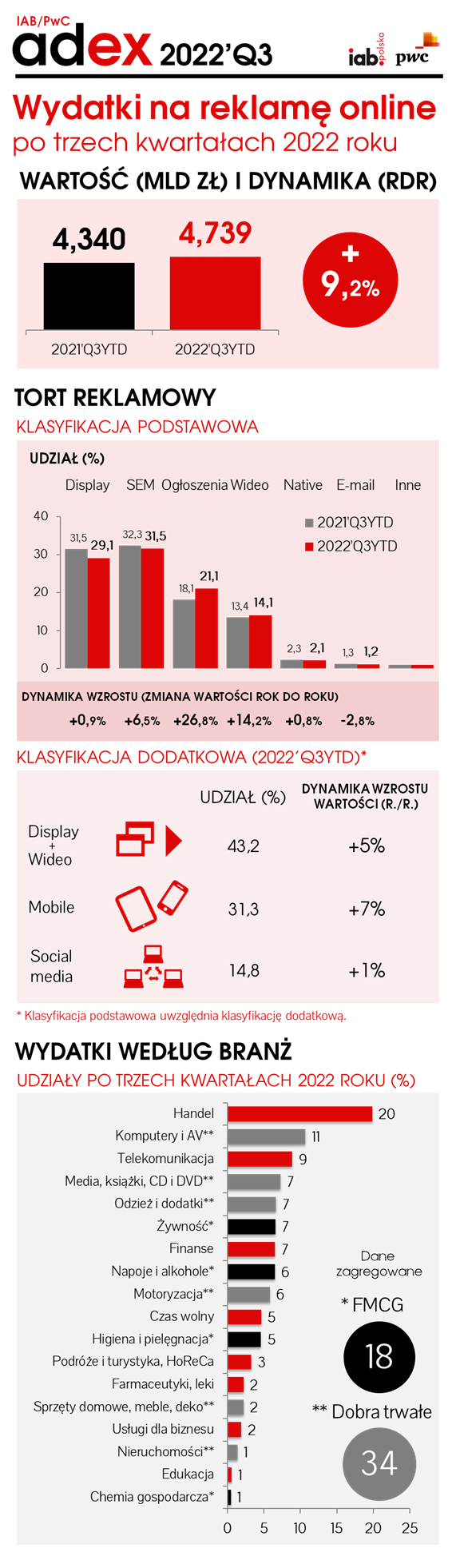

Po trzech kwartałach 2022 roku wartość rynku reklamowego online osiągnęła ponad 4,7 mld zł, dzięki dynamice wzrostu na poziomie 9%. Wydatki na komunikację cyfrową wzrosły o prawie 400 mln zł w ujęciu rok do roku – wynika z najnowszego raportu z badania IAB Polska/PwC AdEx

W trzecim kwartale 2022 roku tempo rozwojowe nieco wyhamowało względem wcześniejszego trymestru (12%), osiągając indeks wzrostu na poziomie 6,2%. Przełożyło się to na dynamikę na poziomie 9,2% w okresie styczeń-wrzesień.

Ogólny obraz rynku nie uległ istotnym zmianom. Wciąż dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 43% udziału. Jej dynamika wyniosła 5%, a motorem napędowym było w dużym stopniu wideo online. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+27%). Wzrosty odnotowano zarazem we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, „sprzęty domowe, meble, deko”, „nieruchomości” oraz „finanse”.

W pierwszym półroczu 2022 wartość rynku reklamowego online osiągnęła prawie 3,2 mld zł, odnotowując dynamikę wzrostu na poziomie 10%. Wydatki reklamodawców na komunikację marketingową online wzrosły o ponad 300 mln zł w ujęciu rok do roku.

\W drugim kwartale 2022 roku tempo rozwojowe nieco przyspieszyło, zwiększając indeks wzrostu – z 8,8% zaobserwowanych w pierwszym trymestrze – do prawie 12%. Przełożyło się to na półroczną dynamikę na poziomie 10,4%.

Obserwowane dotychczas trendy oraz ogólny obraz rynku są wciąż stabilne. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 44% udziału. Jej dynamika wyniosła 8%. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+28%). Wzrosty odnotowały też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, a w następnej kolejności „farmaceutyki, leki” oraz „sprzęty domowe, meble, deko”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.