utworzone przez Agata | sty 25, 2024 | 2023, adex, baza wiedzy

W trzecim kwartale 2023 roku dynamika wzrostu reklamy cyfrowej wyniosła prawie 14%. Oznacza to przyspieszenie tempa rozwojowego w porównaniu do półrocza, w którym zaobserwowano indeks na poziomie 12%. Jest to dobry prognostyk dla wyniku rocznego, gdyż często w ostatnim kwartale reklamodawcy przeznaczają na działania reklamowe znaczną część swoich budżetów. Należy się więc spodziewać, że końcowy wynik powinien ucieszyć uczestników cyfrowego ekosystemu.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (obejmująca statyczny display oraz wideo), która pozyskała w badanym okresie 41%, przed komunikacją SEM, stanowiącą prawie jedną trzecią tortu reklamowego online. Prawie wszystkie formaty odnotowały dodatnie wskaźniki wzrostu, poza komunikacją e-mail marketingową, która ponownie zaliczyła kilkuprocentowy spadek.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama. Niekwestionowanym liderem jest wciąż „handel”. Największe wzrosty odnotowały: „motoryzacja” oraz „farmaceutyki, leki”.

utworzone przez Agata | lis 8, 2023 | 2023, adex, baza wiedzy

W pierwszym półroczu 2023 roku wydatki na reklamę online wzrosły o prawie 400 mln zł w ujęciu rok do roku. Dzięki temu wartość cyfrowego rynku reklamowego osiągnęła prawie 3,6 mld zł z dynamiką wzrostu na poziomie 12%.

Po pierwszym kwartale roku 2023, w którym odnotowano indeks wzrostu na poziomie prawie 14%, reklama online utrzymała dwucyfrowe tempo rozwojowe. W drugim kwartale wyniosło ono bowiem prawie 11%, co przełożyło się na dynamikę w całym półroczu na poziomie 12%.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (obejmująca statyczny display oraz wideo), pozyskująca 42% udziału i wyprzedzająca SEM, stanowiący jedną trzecią tortu reklamowego online. Prawie wszystkie formaty odnotowały dodatnie wskaźniki wzrostu, poza komunikacją e-mail marketingową, która odnotowała niewielki spadek.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, zdominowana przez zdecydowanego lidera w postaci „handlu”. Największe wzrosty odnotowały: „farmaceutyki, leki” oraz „motoryzacja”.

utworzone przez Agata | paź 5, 2023 | 2023, baza wiedzy, Brand Safety, brand safety, fraud reklamowy, programmatic, qualid, raport, Viewability

- IAB Polska publikuje pierwszy raport na temat jakości w reklamie cyfrowej, skupiając się na kluczowych obszarach takich jak bezpieczeństwo marki, transparentność zakupu reklam w systemie programmatic, walkę z oszustwami reklamowymi oraz widoczność reklam.

- W raporcie podkreślono kluczowe znaczenie bezpieczeństwa marki w reklamie cyfrowej, 93% respondentów wskazało na jego ważność podczas kampanii, przy jednoczesnym wyraźnym zapotrzebowaniu na większą transparentność i skuteczne zabezpieczenia przed fraudem, a także zwróceniu uwagi na znaczenie wysokiej widoczności reklam w kontekście efektywności kampanii.

- Program QUALID, działający od ponad trzech lat, jest inicjatywą mającą na celu podniesienie standardów w reklamie cyfrowej. W jego ramach przeszkolono już ponad 1500 osób, a raport ma na celu ocenę jego efektywności i wpływu na świadomość rynkową.

- IAB Polska zachęca wszystkie firmy działające w branży do wzięcia udziału w programie QUALID, aby wspólnie kształtować bezpieczny i transparentny ekosystem reklamy cyfrowej w Polsce.

Reklama cyfrowa, będąca dominującym medium marketingowym z niezwykle dynamicznym wzrostem, oferuje nieograniczone możliwości dla marek i sprzedawców. Niemniej jednak, te same możliwości stwarzają pole do działania dla nieuczciwych firm i oszustów. Z tego względu jakość reklamy cyfrowej, brand safety, widzialność i transparentność rozwiązań programmatic stają się coraz bardziej kluczowe.

Ponad trzy lata temu IAB Polska uruchomił program QUALID – skoncentrowany na podnoszeniu standardów jakości w reklamie cyfrowej.

– Po latach działania programu, postanowiliśmy zmierzyć jego efektywność, badając jak kształtuje się świadomość rynkowa w kwestii jakości reklam cyfrowych oraz jakie postępy osiągnęliśmy – mówi Włodzimierz Schmidt, Prezes Zarządu IAB Polska.

Kluczowe wyniki badania

W kontekście jakości w reklamie cyfrowej badanie podkreśla wagę bezpieczeństwa marki (Brand Safety) w kampaniach reklamowych. Dla 93% respondentów Brand Safety jest istotnym elementem podczas realizacji kampanii. Co więcej, aż 74% uczestników badania często, bardzo często lub zawsze korzysta z narzędzi związanych z bezpieczeństwem marki. Znaczące jest także to, że 64% dostawców, agencji i wydawców aktywnie proponuje swoim klientom dodawanie filtrów Brand Safety. Wśród najczęściej stosowanych filtrów dominują „black list” oraz wykluczenie kategorii tematycznych – oba te rozwiązania cieszą się zaufaniem 77% badanych.

– Wnioski płynące z analizy wyników badania są jasne – firmy powinny aktywnie korzystać z dostępnych narzędzi i technologii, które pozwolą na kontrolę kontekstu, w jakim wyświetlane są ich reklamy. Nawet jeśli wiąże się to z dodatkowymi kosztami, inwestycja w Brand Safety przyniesie długofalowe korzyści poprzez ochronę wizerunku marki i utrzymanie lojalności klientów. Działania podejmowane teraz mogą zdecydować o przyszłości marki w nieprzewidywalnym świecie internetu – mówi Anna Gruszka, Industry Director Poland Teads, Przewodnicząca Rady Programowej QUALID

W tematyce w reklamie cyfrowej, aż 83% badanych jest przekonanych, że ruch generowany przez boty może istotnie wpływać na efekty realizowanych kampanii reklamowych. Jednak tylko 14% respondentów uważa, że platformy do zakupu programatycznego (DSP) skutecznie zabezpieczają przed emisją odsłon reklamowych na stronach generowanych przez boty.

W kwestii widoczności reklam (Viewability), interesujące jest, że prawie dwie trzecie badanych uważa wysoki poziom widoczności (powyżej 70%) za satysfakcjonujący. Niemniej jednak, dla niektórych kampanii, zwłaszcza tych o charakterze performance, wysoki poziom widoczności może nie być kluczowy – najważniejszy jest osiągnięty efekt, nawet jeśli wiąże się z niższą widocznością reklam.

Podsumowując, transparentność podmiotów działających na rynku reklamy cyfrowej została uznana przez badanych za niezwykle ważny element. Aż 95% agencji i reklamodawców uważa transparentność za kluczowy czynnik w branży, z czego dla 52% jest ona wręcz zdecydowanie ważna. Skuteczna komunikacja marek wymaga nie tylko kreatywnego podejścia, ale także dbałości o bezpieczeństwo, widoczność oraz przejrzystość współpracy.

Czym jest QUALID?

QUALID to program propagujący jakość w reklamie cyfrowej. Koncentruje się na kluczowych obszarach takich jak bezpieczeństwo marki (brand safety), transparentność zakupu reklam w systemie programmatic, walkę z oszustwami reklamowymi (fraud) oraz podniesienie jakości oceny efektywności reklam w internecie.

Do programu mogą przystąpić zarówno firmy zrzeszone w IAB Polska – wydawcy, sieci reklamowe, agencje, dostawcy rozwiązań technologicznych, jak i niezrzeszeni reklamodawcy. Uczestnicząc w programie, firmy mają szansę na kształtowanie bezpiecznego ekosystemu reklamy cyfrowej w Polsce, zgodnie z najwyższymi standardami. Szczegóły tutaj >>

utworzone przez Agata | paź 3, 2023 | 2023, baza wiedzy, media społecznościowe, poradniki, technologie, zbiór case studies

- W obliczu rosnącego znaczenia sztucznej inteligencji w marketingu cyfrowym Grupa Robocza Social Media działająca przy Związku Pracodawców Branży Internetowej IAB Polska opublikowała poradnik pt. „AI w social media”.

- Publikacja dostarcza praktycznej wiedzy na temat korzyści, wyzwań i możliwości, jakie niesie ze sobą stosowanie AI w mediach społecznościowych.

- Kluczowymi zagadnieniami, które porusza publikacja, są: definicja i granice sztucznej inteligencji, kwestie prawne związane z AI w social media, wykorzystanie AI w marketingu, z uwzględnieniem obrazu, wideo, audio, filtrów, efektów oraz influencer marketingu oraz praktyczne studia przypadków, które ukazują skuteczne wykorzystanie AI w mediach społecznościowych.

- Poradnik skierowany jest przede wszystkim do specjalistów ds. marketingu, ale także wszystkich zainteresowanych wykorzystaniem sztucznej inteligencji w mediach społecznościowych.

utworzone przez Agata | sie 7, 2023 | 2023, adex, baza wiedzy, reklama online

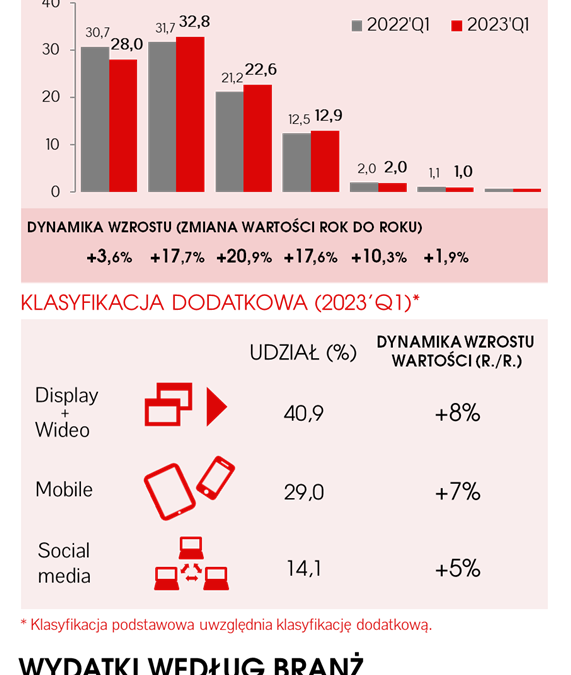

Po pierwszym kwartale 2023 roku wydatki na reklamę online wzrosły o ponad 200 mln zł w ujęciu rok do roku. Wartość rynku reklamowego online osiągnęła dzięki temu prawie 1,7 mld zł z dynamiką wzrostu na poziomie 14%.

Rok 2023 rozpoczął się dla reklamy online bardzo dobrze. Z poziomu 10%, zaobserwowanego w roku ubiegłym, w pierwszym kwartale 2023 roku dynamika wzrostu podskoczyła do poziomu 14%. Dla porównania – w analogicznym kwartale 2022 roku indeks wyniósł 9%. Obserwowane trendy świadczą o tym, że po pandemicznym zawirowaniu w roku 2020 (gdy tempo rozwojowe wydatków na komunikację marketingową w sieci spadło do 5%), internet na stałe powrócił do długoterminowego trendu ze średnim indeksem sięgającym dwucyfrowego wzrostu.

Ogólny obraz rynku nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), pozyskująca 41% udziału i wyprzedzająca SEM, który stanowi jedną trzecią tortu reklamowego online. Wszystkie formaty odnotowały dodatnie wskaźniki wzrostu.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, a na pozostałych miejscach doszło do nieznacznych roszad. Największe wzrosty odnotowały branże: „nieruchomości” oraz „podróże, turystyka, HoReCa”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 21 lipca 2023 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | sie 1, 2023 | 2023, baza wiedzy, poradniki, SEM

Rosnące znaczenia sztucznej inteligencji, integracji SEO z UX i nowych standardów jakości stron internetowych, powoduje, że specjaliści marketingu cyfrowego muszą nieustannie poszerzać i aktualizować swoją wiedzę.”SEMBook 2023″ łączy w sobie teorię i praktykę, dostarczając konkretne wskazówki i praktyczne rozwiązania. Czytelnicy mogą dowiedzieć się więcej na temat nowych trendów, takich jak konwersje post-view w digitalu, wprowadzenie consent mode w sklepie internetowym, czy znalezienie alternatywy dla Google Analytics 4.