utworzone przez Agata | maj 22, 2024 | 2024, baza wiedzy, raport, raport strategiczny

W roku 2023 rynek reklamy cyfrowej w Polsce przyspieszył tempo

rozwojowe w porównaniu do roku wcześniejszego, a jego wartość

zwiększyła się o ponad 870 mln zł, osiągając poziom prawie 7,8 mld zł.

Internet wciąż jest kluczowym motorem napędowym rynku mediów

odpowiadającym w roku 2023 za ponad dwie trzecie wzrostu całego

segmentu komunikacji. Dominującym formatem jest nadal reklama graficzna, która – pomimo mniejszej dynamiki od innych formatów – w roku 2023 wypracowała prawie jedną trzecią wzrostu.

Podsumowanie 2023 roku, analizy ekspertów oraz prognozy dotyczące dynamicznego rozwoju branży internetowej na 2024 kompleksowo przedstawia najnowszy Raport Strategiczny Internet 2023/2024, wydany przez IAB Polska.

Raport dostepny jest również jako serwis www: http://raportstrategiczny.iab.org.pl/

To szczególny rok dla branży i samego IAB Polska, gdyż nasza organizacja celebruje 25-lecie działalności. Raport Strategiczny wydawany przez IAB Polska od lat stanowi pokaźne już kompendium wiedzy na temat branży komunikacji cyfrowej i jej rozwoju.

Tematem, który przewija się przez większość zagadnień poruszonych w tegorocznym Raporcie Strategicznym, jest sztuczna inteligencja. Nic w tym dziwnego, bowiem AI tworzy mnóstwo szans, ale i zagrożeń wynikających z jej zastosowania oraz wprowadza istotne zmiany w komunikacji marek z konsumentami. Kumulacja nowych aplikacji, algorytmów i rozwiązań w zakresie AI w minionym roku ma już teraz konsekwencje dla branży większe niż jakiekolwiek poprzednie zjawiska. Narzędzia oparte na algorytmach sztucznej inteligencji zyskiwały nowych użytkowników w tempie, którego nie odnotowały nawet najpopularniejsze platformy społecznościowe. Jest to też kolejny sprawdzian dla naszej branży w zakresie kompetencji szybkiej adaptacji nowych rozwiązań. Już dziś szereg podmiotów – czy to wydawców, czy agencji, domów mediowych, czy marketerów – stosuje rozwiązania AI w codziennych zadaniach.

W odniesieniu do wydatków na reklamę online nadal widać potencjał do dalszych wzrostów, chociaż już teraz internet w Polsce odpowiada za 53% tortu reklamowego. Tego potencjału można doszukiwać się m.in. w tym, że internet nie stanowi osobnego pola komunikacji czy sprzedaży, lecz jest integralną bądź będącą w synergii z innymi mediami przestrzenią działań marketingowych. Droga zakupowa konsumentów coraz częściej zaczyna się i kończy w e‑commerce, cyfrowe media audiowizualne zmieniają standard korzystania z treści telewizyjnych i innych produkcji audiowizualnych w elastycznym modelu, a DOOH zmienia jakość całego segmentu reklamy zewnętrznej. Ta rozszerzająca się perspektywa postrzegania internetu otwiera wciąż nowe możliwości dla branży komunikacji marketingowej. Niemal w każdym segmencie reklamy online odnotowano coroczne wzrosty wydatków.

Zapraszamy do lektury!

Raport dostepny jest również jako serwis www: http://raportstrategiczny.iab.org.pl/

utworzone przez Agata | mar 20, 2024 | 2024, adblock, baza wiedzy, raport

Najnowsza edycja badania IAB Polska na temat zjawiska blokowania reklam pokazuje znaczące wyhamowanie wzrostu liczby użytkowników adblocków, który odnotowano w poprzednich badaniach z lat 2016 (36%) i 2017 (42%). Wzrasta natomiast liczba osób akceptujących przekaz reklamowy. Aż 88% użytkowników blokujących reklamy dopuszcza częściową styczność z różnymi formami komunikacji marketingowej. Z kolei 60% ankietowanych osób nie blokuje wszystkich stron www. Jak dostosować treści i strategie reklamowe do najnowszych trendów – m.in. o tym w najnowszym raporcie IAB Polska „Zjawisko blokowania reklam”.

Skala zjawiska blokowania reklam w Polsce

Osiem lat temu udział użytkowników sieci stosujących oprogramowanie blokujące reklamy wzrastał o kilka punktów procentowych rocznie. Ostatnie badanie IAB Polska pokazuje, że odsetek dorosłych internautów stosujących adblocki w 2023 roku wyniósł 45%, co jest tylko nieznacznym wzrostem w stosunku do 42% odnotowanych w 2017 roku. Najnowsze wyniki pokazują, że tempo rozwojowe zjawiska zdecydowanie wyhamowało i ustabilizowało się, a w najbliższych latach możemy spodziewać się utrzymania tego trendu.

Szacowana penetracja adblocków utrzymuje się od 7 lat na poziomie 42-45%, po uprzednich bardzo dynamicznych wzrostach, co świadczy o dojrzałości i nasyceniu rynku w tym zakresie. Ciekawi fakt, że w tym samym czasie o 10 punktów procentowych wzrósł odsetek osób dopuszczających komunikację marketingową. To może sugerować, że użytkownicy są bardziej skłonni do zaakceptowania reklam, ale pod warunkiem mniej inwazyjnej formy i lepszego dopasowania komunikatu marketingowego – mówi Paweł Korzeniowski, AdStack Architect z Ringier Axel Spirnger Polska.

Jak adblocki wpływają na komunikację marketingową?

Z badania IAB Polska wynika, że jedynie 5% ogółu internautów blokuje reklamę online w sposób zdecydowany. Ponad 80% użytkowników adblocka dopuszcza pewne „rozluźnienie” blokady, korzystając z rozwiązań, które pomimo zainstalowania oprogramowania pozwalają na styczność z komunikacją marketingową. Połowa użytkowników stosuje tzw. white listy i zezwala na nienatrętne reklamy, 60% nie blokuje wszystkich stron www, a 28% nie korzysta z adblocków we wszystkich przeglądarkach.

Dominującym powodem instalacji adblocka jest determinacja użytkowników w eliminowaniu natrętnych reklam. Wnioski z raportu potwierdzają tezę, że edukacja branży i stawianie na coraz bardziej wartościowe, jakościowe treści jest niezbędna w skutecznym docieraniu do użytkowników z komunikacją marketingową.

Poszukiwanie nowych, kreatywnych sposób prezentacji reklam będzie dla branży nie mniejszym wyzwaniem niż budowanie zaufania użytkowników przez zapewnienie odpowiednich standardów ochrony danych i transparentności komunikatów – badanie pokazuje, że użytkownicy coraz bardziej zwracają uwagę na kwestie związane z bezpieczeństwem danych osobowych i prywatności online. Ochrona prywatności jest motywacją do instalowania adblocka dla aż 35% internautów – komentuje Wiktor Gerliński, Ad Product Manager z Ringier Axel Springer Polska.

Obok szczegółowej analizy powodów korzystania z adblocków i ich wpływu na treści online, raport IAB Polska porusza kwestie związane z instalacją oprogramowania na różnych urządzeniach cyfrowych, pokazuje gotowość użytkowników do płatnej eliminacji reklam, omawia świadomość wpływu reklam na finansowanie treści, a także rozprawia się z pokutującymi wciąż mitami na temat adblocków.

utworzone przez Agata | paź 5, 2023 | 2023, baza wiedzy, brand safety, Brand Safety, fraud reklamowy, programmatic, qualid, raport, Viewability

- IAB Polska publikuje pierwszy raport na temat jakości w reklamie cyfrowej, skupiając się na kluczowych obszarach takich jak bezpieczeństwo marki, transparentność zakupu reklam w systemie programmatic, walkę z oszustwami reklamowymi oraz widoczność reklam.

- W raporcie podkreślono kluczowe znaczenie bezpieczeństwa marki w reklamie cyfrowej, 93% respondentów wskazało na jego ważność podczas kampanii, przy jednoczesnym wyraźnym zapotrzebowaniu na większą transparentność i skuteczne zabezpieczenia przed fraudem, a także zwróceniu uwagi na znaczenie wysokiej widoczności reklam w kontekście efektywności kampanii.

- Program QUALID, działający od ponad trzech lat, jest inicjatywą mającą na celu podniesienie standardów w reklamie cyfrowej. W jego ramach przeszkolono już ponad 1500 osób, a raport ma na celu ocenę jego efektywności i wpływu na świadomość rynkową.

- IAB Polska zachęca wszystkie firmy działające w branży do wzięcia udziału w programie QUALID, aby wspólnie kształtować bezpieczny i transparentny ekosystem reklamy cyfrowej w Polsce.

Reklama cyfrowa, będąca dominującym medium marketingowym z niezwykle dynamicznym wzrostem, oferuje nieograniczone możliwości dla marek i sprzedawców. Niemniej jednak, te same możliwości stwarzają pole do działania dla nieuczciwych firm i oszustów. Z tego względu jakość reklamy cyfrowej, brand safety, widzialność i transparentność rozwiązań programmatic stają się coraz bardziej kluczowe.

Ponad trzy lata temu IAB Polska uruchomił program QUALID – skoncentrowany na podnoszeniu standardów jakości w reklamie cyfrowej.

– Po latach działania programu, postanowiliśmy zmierzyć jego efektywność, badając jak kształtuje się świadomość rynkowa w kwestii jakości reklam cyfrowych oraz jakie postępy osiągnęliśmy – mówi Włodzimierz Schmidt, Prezes Zarządu IAB Polska.

Kluczowe wyniki badania

W kontekście jakości w reklamie cyfrowej badanie podkreśla wagę bezpieczeństwa marki (Brand Safety) w kampaniach reklamowych. Dla 93% respondentów Brand Safety jest istotnym elementem podczas realizacji kampanii. Co więcej, aż 74% uczestników badania często, bardzo często lub zawsze korzysta z narzędzi związanych z bezpieczeństwem marki. Znaczące jest także to, że 64% dostawców, agencji i wydawców aktywnie proponuje swoim klientom dodawanie filtrów Brand Safety. Wśród najczęściej stosowanych filtrów dominują „black list” oraz wykluczenie kategorii tematycznych – oba te rozwiązania cieszą się zaufaniem 77% badanych.

– Wnioski płynące z analizy wyników badania są jasne – firmy powinny aktywnie korzystać z dostępnych narzędzi i technologii, które pozwolą na kontrolę kontekstu, w jakim wyświetlane są ich reklamy. Nawet jeśli wiąże się to z dodatkowymi kosztami, inwestycja w Brand Safety przyniesie długofalowe korzyści poprzez ochronę wizerunku marki i utrzymanie lojalności klientów. Działania podejmowane teraz mogą zdecydować o przyszłości marki w nieprzewidywalnym świecie internetu – mówi Anna Gruszka, Industry Director Poland Teads, Przewodnicząca Rady Programowej QUALID

W tematyce w reklamie cyfrowej, aż 83% badanych jest przekonanych, że ruch generowany przez boty może istotnie wpływać na efekty realizowanych kampanii reklamowych. Jednak tylko 14% respondentów uważa, że platformy do zakupu programatycznego (DSP) skutecznie zabezpieczają przed emisją odsłon reklamowych na stronach generowanych przez boty.

W kwestii widoczności reklam (Viewability), interesujące jest, że prawie dwie trzecie badanych uważa wysoki poziom widoczności (powyżej 70%) za satysfakcjonujący. Niemniej jednak, dla niektórych kampanii, zwłaszcza tych o charakterze performance, wysoki poziom widoczności może nie być kluczowy – najważniejszy jest osiągnięty efekt, nawet jeśli wiąże się z niższą widocznością reklam.

Podsumowując, transparentność podmiotów działających na rynku reklamy cyfrowej została uznana przez badanych za niezwykle ważny element. Aż 95% agencji i reklamodawców uważa transparentność za kluczowy czynnik w branży, z czego dla 52% jest ona wręcz zdecydowanie ważna. Skuteczna komunikacja marek wymaga nie tylko kreatywnego podejścia, ale także dbałości o bezpieczeństwo, widoczność oraz przejrzystość współpracy.

Czym jest QUALID?

QUALID to program propagujący jakość w reklamie cyfrowej. Koncentruje się na kluczowych obszarach takich jak bezpieczeństwo marki (brand safety), transparentność zakupu reklam w systemie programmatic, walkę z oszustwami reklamowymi (fraud) oraz podniesienie jakości oceny efektywności reklam w internecie.

Do programu mogą przystąpić zarówno firmy zrzeszone w IAB Polska – wydawcy, sieci reklamowe, agencje, dostawcy rozwiązań technologicznych, jak i niezrzeszeni reklamodawcy. Uczestnicząc w programie, firmy mają szansę na kształtowanie bezpiecznego ekosystemu reklamy cyfrowej w Polsce, zgodnie z najwyższymi standardami. Szczegóły tutaj >>

utworzone przez Agata | maj 30, 2023 | 2023, baza wiedzy, raport, raport strategiczny

W 2022 roku wartość rynku reklamowego online wzrosła o przeszło 615 mln zł, co przełożyło się na dynamikę wzrostu sięgającą 10%. Tym samym rynek osiągnął wartość ponad 6,8 mld zł (badanie IAB Polska/PwC AdEx). Podsumowanie tego roku, analizy ekspertów oraz prognozy dotyczące dynamicznego rozwoju branży internetowej kompleksowo przedstawia najnowszy Raport Strategiczny Internet 2022/2023, wydany przez IAB Polska.

Raport dostepny jest również jako serwis www: http://raportstrategiczny.iab.org.pl/

Nie był to łatwy rok. Początkowo ciągle czaiło się zagrożenie powrotem pandemii, następnie wybuchła wojna w Ukrainie. Taka sytuacja wpłynęła na ostrożne planowanie kampanii i podejmowanie decyzji dotyczących wydatków reklamowych. Tym bardziej utrzymanie dynamiki wzrostu na dwucyfrowym poziomie bardzo cieszy. To kolejne potwierdzenie, że polski rynek dołączył do grona dojrzałych i stabilnych rynków europejskich. To dobrze, ponieważ dojrzałe rynki są bardziej przewidywalne, niestety trudniej na nich o spektakularne wzrosty czy zmiany – stabilność ma swoją cenę.

Dla polskiej branży komunikacji marketingowej ub.r. upłynął w atmosferze niepewności oraz weryfikacji strategii, które sprawdziły się w czasach lockdownu i związanej z tym intensyfikacji wykorzystania internetu w różnorodnych sferach życia. Czy sprawdzą się także teraz? Dynamika zmian w świecie cyfrowym jest ogromna i każdy rok jest jak dekada w świecie offline.

Trendy, które według raportu odcisną największe piętno w roku bieżącym i latach kolejnych to: e-commerce, w tym retail media, sztuczna inteligencja, a także wpływ środowiskowy naszego sektora.

Szczegółowe informacje na te i wiele innych tematów dostępne są w Raporcie Strategicznym Internet 2022/2023. 20. edycja tej kompleksowej publikacji IAB Polska badającej rynek reklamy online podsumowuje funkcjonowania rynku internetowego w Polsce, wydarzeń branży marketingu i najnowszych trendów.

Zawarte w Raporcie analizy dotyczą między innymi statystyk polskiego internetu, poszczególnych segmentów e-marketingu, narzędzi marketingu online i najnowszych wyników IAB Polska/PwC AdEx. Dane dotyczące polskiego rynku zostały wzbogacone o perspektywę europejską i globalną. Omówiono także perspektywy rozwojowe, spodziewane trendy, wyzwania i szanse. W końcowej części Raportu znajduje się opis działań IAB Polska.

Raport dostepny jest również jako serwis www: http://raportstrategiczny.iab.org.pl/

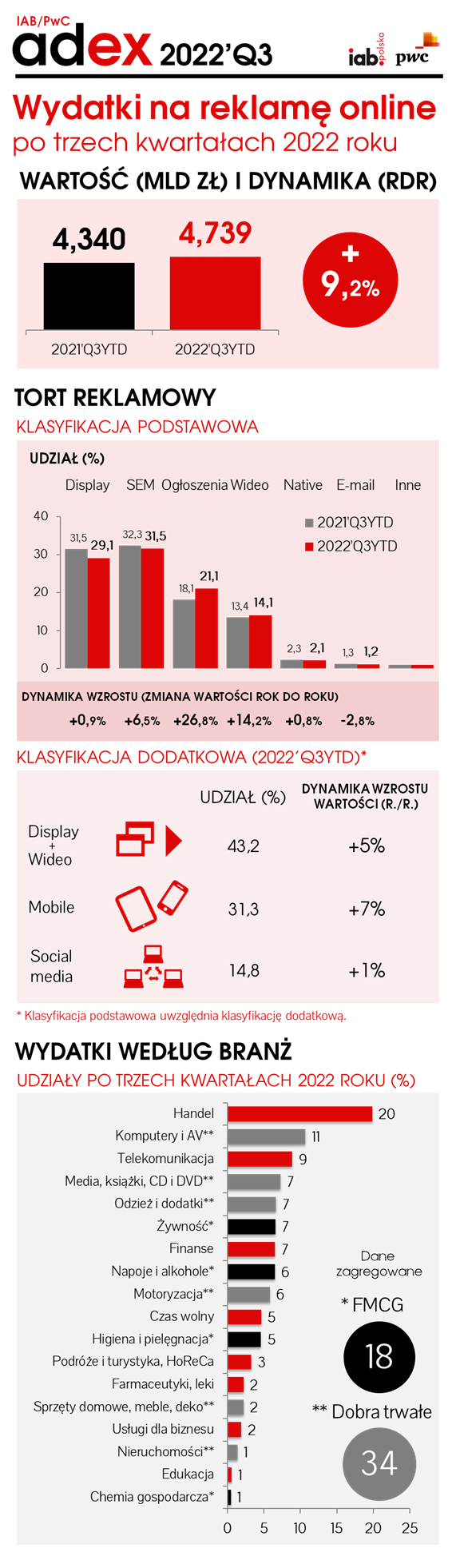

utworzone przez Szymon Kuc | lut 22, 2023 | 2023, adex, badania, baza wiedzy, raport, reklama online

Po trzech kwartałach 2022 roku wartość rynku reklamowego online osiągnęła ponad 4,7 mld zł, dzięki dynamice wzrostu na poziomie 9%. Wydatki na komunikację cyfrową wzrosły o prawie 400 mln zł w ujęciu rok do roku – wynika z najnowszego raportu z badania IAB Polska/PwC AdEx

W trzecim kwartale 2022 roku tempo rozwojowe nieco wyhamowało względem wcześniejszego trymestru (12%), osiągając indeks wzrostu na poziomie 6,2%. Przełożyło się to na dynamikę na poziomie 9,2% w okresie styczeń-wrzesień.

Ogólny obraz rynku nie uległ istotnym zmianom. Wciąż dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 43% udziału. Jej dynamika wyniosła 5%, a motorem napędowym było w dużym stopniu wideo online. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+27%). Wzrosty odnotowano zarazem we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, „sprzęty domowe, meble, deko”, „nieruchomości” oraz „finanse”.

utworzone przez Agata | lis 30, 2022 | 2022, baza wiedzy, prywatność, raport, reklama online

Aż 92% firm jest świadomych, że wkrótce kluczowe przeglądarki internetowe wykorzystywane przez polskich internautów zakończą obsługę plików cookie firm trzecich,a 80% wie o zachodzących procesach co najmniej od roku. Ponad połowa badanych (59%) zadeklarowała też gotowość na nadchodzącą zmianę. Zapraszamy do lektury II edycji raportu IAB Polska i PBI: Reklama online w dobie post-cookie. Publikacji towarzyszy też wykaz metod personalizacji reklamy bez 3rd party cookies, które już działają lub wkrótce będą.

Na polskim rynku bardzo wzrosła świadomość nadchodzących zmian związanych z wygaszaniem thirdparty cookies. Niepokój wzbudza jednak niski poziom współpracy – firmy skupiają się głównie na testowaniu własnych rozwiązań, a znaczna część nie chce dzielić się identyfikatorami swoich użytkowników z innymi podmiotami na rynku. Zupełnie inaczej dzieje się np. na rynku czeskim – tam kluczowe podmioty porozumiały się celem stworzenia uniwersalnego identyfikatora. Pozytywne jest natomiast to, że w naszym ekosystemie istnieje coraz więcej rozwiązań technologicznych, które ułatwią funkcjonowanie rynku reklamowego po wycofaniu thirdparty cookies. Nasz rynek powinien dążyć do większej współpracy oraz zwiększenia liczby zalogowanych użytkowników. Wydaje się, że w dłuższej perspektywie tylko “twarde” loginy będą mogły stać się walutą.

– Paweł Laskowski, Prezes Zarządu, PBI

Kiedy oddawaliśmy w Państwa ręce pierwszą edycję raportu Reklama on-line w dobie post-cookie, byliśmy niemal przekonani jak dalej potoczą się wydarzenia. Życie lubi nas jednak zaskakiwać i oto półtora roku później ciasteczka 3rd party mają się nieźle. Jednak rynek nie pozostał w bezruchu i w międzyczasie powstało wiele alternatywnych rozwiązań, a zarówno wydawcy, jaki i reklamodawcy oraz agencje, przygotowują się na to, co ma nadejść. W II edycji naszego raportu przedstawiamy, co się od marca 2021 roku zmieniło i jak rynek dzisiaj zapatruje się na świat bez ciasteczek 3rd party.

– Włodzimierz Schmidt, Prezes Zarządu IAB Polska