utworzone przez Marta Stępień | lut 3, 2022 | 2021, adex, baza wiedzy, kategorie rynkowe, reklama online, rok, typ dokumentu

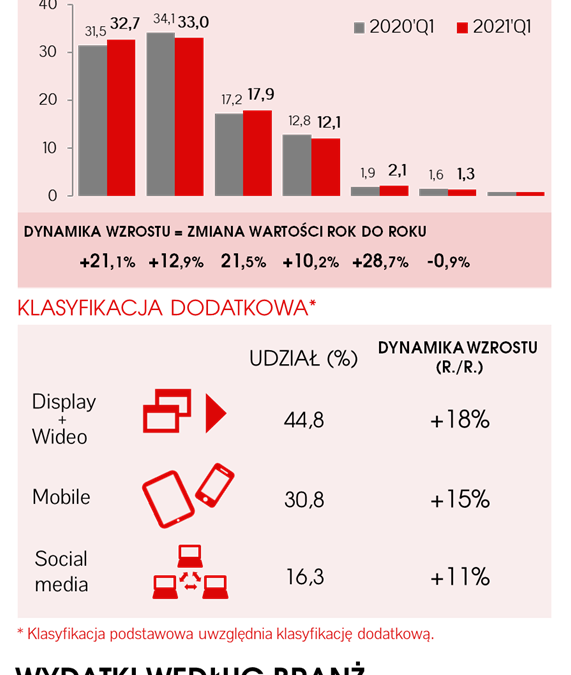

Komunikacja cyfrowa w trzecim kwartale 2021 roku nie zwalniała wysokiego tempa rozwojowego notowanego od początku roku, gdy rynek zaczął dynamicznie odbijać się po zawirowaniach wywołanych pierwszą falą pandemii. W okresie tym wzrost wartości wyniósł 22%, co przełożyło się na indeks po trzech kwartałach 2021 roku na poziomie 22,6%. Łącznie od stycznia do września nakłady na komunikację cyfrową wzrosły o prawie 800 mln zł.

Ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągająca 45% udziału. Jest ona obecnie kluczowym motorem wzrostu – w badanym okresie wypracowała 51% wartości dodanej w porównaniu do analogicznego okresu roku wcześniejszego. Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia, które wciąż dynamicznie nadrabiają straty po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Żaden z segmentów nie zanotował spadków wartości rok-do-roku.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 24 stycznia 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | lis 9, 2021 | 2021, adex, baza wiedzy, kategorie rynkowe, reklama online, rok, typ dokumentu

Wydatki reklamodawców na komunikację cyfrową w drugim kwartale 2021 roku wzrosły o 340 mln zł w porównaniu do porównywalnego okresu roku wcześniejszego, co przełożyło się na indeks wzrostu na poziomie 28%. Dzięki temu w całym pierwszym półroczu nakłady na reklamę online osiągnęły wartość prawie 3 mld zł.

Efekt pierwszej fali pandemii z roku 2020 został przez branżę komunikacji definitywnie zniwelowany. Już pierwszy kwartał roku 2021 przyniósł wysoki indeks wzrostu na poziomie 17% – co jak na dojrzały polski rynek cyfrowy było bardzo dobrym wynikiem – jednak między kwietniem a czerwcem tempo rozwojowe jeszcze bardziej podskoczyło (o prawie 12 p.p.), do poziomu 28%. Dzięki temu w całym półroczu b.r. wartość reklamy online osiągnęła rekordowe 2,9 mld zł. To ponad pół miliarda więcej niż rok wcześniej (+22,6%).

– Tak wysoki przyrost wydatków na reklamę cyfrową jest na pewno miłym zaskoczeniem, ponieważ indeksów na poziomie powyżej 20% nie widzieliśmy od lat. Jest jednak łatwo wytłumaczalny, gdyż wynika z ogromnego przyspieszenia procesów cyfryzacji spowodowanych pandemią. W efekcie wydatki na reklamę on-line już teraz osiągają poziomy, na które w przedpandemicznym świecie musielibyśmy jeszcze czekać. Mówi się, że wydatki reklamowe są papierkiem lakmusowym gospodarki, czyli jeśli cyfryzacja wielu branż przyspieszyła, musiały też wzrosnąć same wydatki. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

Ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągając 45% udziałów. Poczynając od pierwszego kwartału 2021 roku, jej wartość nadal wzrasta o ponad jedną piątą. Była ona kluczowym motorem wzrostu w porównywalnych półroczach – wypracowała 37% wartości dodanej ze wspomnianego ponad pół miliarda zł. Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia, które dynamicznie odbiły się po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking na podium reklamodawców nie uległ zmianom, na pozostałych miejscach doszło zaś do nieznacznych przetasowań. Największą dynamikę w porównywalnych okresach odnotowały segmenty: „media, książki, CD i DVD”, „odzież i dodatki”, „handel” oraz „farmaceutyki, leki”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 22 października 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | lis 8, 2021 | 2021, afiliacja, baza wiedzy, standardy i dobre praktyki

Zbiór Dobrych Praktyk marketingu afiliacyjnego stworzony przez Grupę Roboczą Afiliacja, działającą przy IAB Polska, jest prawdopodobnie pierwszym, tak kompleksowym opracowaniem, dotyczącym tej branży. Celem publikacji jest dostarczenie precyzyjnych reguł postępowania dla podmiotów operujących w obszarze programów partnerskich i szeroko pojętego marketingu afiliacyjnego.

– Mamy nadzieję, że opracowane dobre praktyki staną się standardem dla branży i będą się do nich odwoływać wszystkie strony w przypadku pojawiania się problemów i spornych sytuacji. Dotychczas brakowało dokumentu, który systematyzowałby pojęcia z obszaru technologii, rozliczeń, sprzedaży czy nawet fraudu. Gorąco zachęcamy wydawców internetowych, sieci afiliacyjne, domy mediowe i reklamodawców do opierania swoich działań na dobrych praktykach zebranych w Zbiorze. – mówi Paweł Kozorys, Szef Grupy Roboczej Afiliacja przy IAB Polska.

– Zbiór Dobrych Praktyk w obszarze marketingu afiliacyjnego powstał jako realizacja oczekiwań wszystkich uczestników rynku, chcących zadbać o jego dynamiczny i zbalansowany rozwój. Branża rozwija się bardzo dynamicznie, co potwierdza stale zwiększająca się liczba prowadzonych kampanii oraz skala generowanych przychodów. Brak standardów i ogólnie przyjętych zasad często powodował niepotrzebne utrudnienia, dlatego tym bardziej chciałbym podziękować przedstawicielkom i przedstawicielom firm: Bonnier Business, Program Afiliacyjny eBrokerPartner (Rankomat.pl), Adtraction Polska, Digitree Group, Loyalty Partner Polska, którzy stworzyli tak cenną dla rynku publikację. – podkreśla Włodzimierz Schmidt, prezes zarządu IAB Polska.

Nabór do Grupy Roboczej jest otwarty. Członkowie zespołu zapraszają do uczestnictwa podmioty, które chciałyby pracować nad popularyzacją marketingu afiliacyjnego. W planach na najbliższy czas Grupa ma projekt badawczy, którego celem będzie ustalenie wielkości afiliacji na tle branży internetowej i zbadanie jej udziału w rynku e-commerce.

utworzone przez Agata | paź 27, 2021 | 2021, baza wiedzy, influencer marketing, media społecznościowe, poradniki

Influencer marketing jest jednym z najszybciej rosnących obszarów marketingu – Nielsen prognozuje, że globalna wartość tego rynku w 2022 r. wyniesie 15 mld dolarów. Jednocześnie omawiany rozwój influencer marketingu rodzi zagrożenia, na które podatni są zarówno marketerzy, agencje, jak i sami influencerzy, a także ich fani, będący końcowymi odbiorcami treści. Grupa Robocza Influencer Marketing przygotowała przewodnik po tym obszarze, który kierujemy do marek, agencji, jak i samych influencerów.

W Polsce na razie nie ma oficjalnych danych, które pokazałyby skalę budżetów przeznaczanych przez marki na influencer marketing. Wnioskując po przychodach i raportach największych agencji influencermarketingowych na rynku, można jednak śmiało powiedzieć, że kwota ta w 2020 r. z pewnością przekroczyła 100 mln zł. Osiągnięcie sumy 200 mln zł pozostaje tylko kwestią czasu i być może nastąpi już w roku 2021. Działania wykonywane w ramach influencer marketingu podlegają już regulacjom prawnym zwanym zbiorczo i potocznie „prawem reklamy”. Mamy tu zatem do czynienia z pewnym segmentem rynku reklamowego właściwym dla działania influencerów, który wciąż nie został jasno określony i odpowiednio dostrzeżony przez prawo. W tym właśnie zakresie zauważalna jest potrzeba doregulowania już istniejących ram prawnych odpowiednich dla prowadzenia bardziej tradycyjnych form promocji i reklamy oraz określenie spójnych dla branży wytycznych. Ze względu na dynamiczny rozwój influencer marketingu najlepszym rozwiązaniem wydaje się samoregulacja podjęta i kontrolowana przez podmioty działające w tym segmencie rynku reklamowego.

Grupa Robocza Influencer Marketing IAB Polska pracuje nad takimi rozwiązaniami, efektem czego jest pierwsza część Przewodnika, która zawiera takie zagadnienia jak:

- kim jest (digital/social media) influencer

- czym jest influencer marketing

- dobór influencerów

- współpraca i zlecenie

- charakter współpracy i oznaczanie treści

- brief

- dos & dont’s

Zapraszamy do pobrania publikacji!

utworzone przez Marta Stępień | sie 18, 2021 | 2021, adex, baza wiedzy, kategorie rynkowe, raport, reklama online, rok

Rok 2021 rozpoczął się dla komunikacji cyfrowej bardzo wysokim indeksem. Wydatki reklamodawców wzrosły w pierwszym kwartale o 17%. Przełożyło się to na wzrost wartości o prawie 200 mln zł, do poziomu 1,3 mld. Oprócz e-mail marketingu, który zaliczył minimalny spadek, wszystkie formaty reklamowe odnotowały wysokie wzrosty. Największy wpływ na wyraźne odbicie miała reklama graficzna, która wypracowała prawie połowę wzrostu.

Po przeciętnych wynikach roku wcześniejszego – który pomimo pandemii dla reklamy online zakończył się wzrostem wartości (5% rok do roku) – pierwszy kwartał roku 2021 roku rozpoczął się bardzo obiecująco. W okresie tym komunikacja cyfrowa wypracowała prawie 200 dodatkowych mln zł więcej niż rok wcześniej. Dzięki temu cały rynek digitalowy wzrósł o 17%.

W okresie tym ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo) z prawie połową udziałów w torcie reklamowym online. W badanym okresie jej wartość wzrosła o ponad jedną piątą. Podobny indeks uzyskały ogłoszenia, które zdecydowanie odbiły się po zeszłorocznych stratach spowodowanych ekspansją COVID-19. SEM nadal pozyskuje jedną trzecią tortu reklamowego online, a jego wartość w pierwszym kwartale 2021 wzrosła o kilkanaście procent. Wysoki indeks osiągnęła też reklama sprzedawana w modelu programmatic (wzrost wartości o prawie jedną trzecią) oraz w urządzeniach mobilnych (15%).

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. W pierwszej piątce kolejność pozostała ta sama – z dominującą pozycją handlu – zaś na kolejnych miejscach odnotowano jedynie nieznaczne roszady. Największą dynamikę odnotowały segmenty: „handel”, „chemia gospodarcza”, „media, książki, CD i DVD” oraz „odzież i dodatki”.

– Po wzrostach wydatków na reklamę on-line odnotowanych w ostatnim kwartale 2020 roku, dodatnia dynamika w pierwszym kwartale bieżącego roku nie jest na pewno całkowitym zaskoczeniem. Jest nim jednak wielkość wzrostu na poziomie aż 17%. Początek roku nie charakteryzuje się zazwyczaj tak dużą dynamiką, jednak okresu pandemii nie da się oceniać w oparciu o doświadczenia wcześniejszych lat. Wysokie wzrosty w pierwszym kwartale 2021 roku oraz ich charakterystyka, pokazują wyraźnie zmęczenie konsumentów oraz reklamodawców ograniczeniami. Ci pierwsi pokazują, że chcą kupować, a drudzy, że chcą normalnie prowadzić swoje biznesy. Taki wynik pozwala oczekiwać utrzymania się dodatniej dynamiki w kolejnych kwartałach tego roku. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 12 sierpnia 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | lip 22, 2021 | 2021, baza wiedzy, prywatność, raport, reklama online

Związek Pracodawców Branży Internetowej IAB Polska oraz Polskie Badania Internetu (PBI) prezentują najnowszy raport „Reklama online w dobie post-cookie”, który stworzyli we współpracy z najlepszymi rynkowymi ekspertami. Publikacja kompleksowo omawia zagadnienia związane z projektowanymi zmianami dotyczących 3rd party cookies oraz ich wpływu na cały ekosystem reklamowy.

Ciasteczka są fundamentem realizacji skutecznych i efektywnych kampanii online – pozwalają m.in. kierować reklamy na użytkowników o określonych zainteresowaniach, dostosowywać zawartość serwisu czy sklepu do profilu internauty czy ograniczać liczbę wyświetleń niepożądanej treści. Nie dziwi więc poruszenie, które w branży wywołała zapowiedź Google o zaprzestaniu obsługi tzw. 3rd party cookies. Ta zmiana nie jest jednak czymś całkowicie nowym i zaskakującym. Początki tej rewolucji sięgają pierwszych restrykcji wprowadzonych przez Safari w 2017 roku oraz wdrożenia RODO, które miało miejsce w 2018 roku. Kolejnymi krokami milowymi w tym procesie było wygaszenie 3rd party cookies przez Firefoxa oraz uszczelnienie blokad przez Safari w roku 2019. Od 2023 roku do tego grona ma dołączyć także przeglądarka Chrome – na świecie korzysta z niej już 62% użytkowników, a w Polsce aż 71% (źródło: StatCounter). Tym samym zablokowane zostaną wszystkie działania reklamowe realizowane z danymi, wykorzystującymi 3rd party cookies.

– Narzędzia reklamowe oraz badawcze w internecie bazują na możliwości identyfikacji użytkowników, w szczególności pomiędzy różnymi domenami. To ona jest kluczowym komponentem ekosystemu reklamowego służącym do kontroli oraz pomiaru zasięgu. To dzięki identyfikacji możliwe jest targetowanie komunikatów do wybranych grup użytkowników, realizowanie badań oglądalności czy skuteczności reklam. Nadchodzące zmiany w znacznym stopniu utrudnią prowadzenie i monitorowanie działań reklamowych online, a w skrajnych przypadkach może się to okazać wręcz niemożliwe.– tłumaczy Włodzimierz Schmidt, prezes zarządu IAB Polska.

W odpowiedzi na potrzeby rynku Związek Pracodawców Branży Internetowej IAB Polska oraz Polskie Badania Internetu (PBI) przygotowali raport „Reklama online w dobie post-cookie”, który został zrealizowany w oparciu o wywiady z ekspertami, badania jakościowe i ilościowe* oraz analizy na bazie danych IAB Polska/PwC AdEx.

Z analiz wykonanych na potrzeby publikacji wynika, że prawie wszystkie przebadane podmioty są świadome, że od 2023 roku kluczowe przeglądarki internetowe wykorzystywane przez polskich internautów zakończą obsługę plików cookie firm trzecich. Choć większość firm podejmuje różnego rodzaju działania, do których należy między innymi wprowadzanie i testowanie własnych rozwiązań, na rynku panuje duża niepewność dotycząca ich finalnego kształtu. Część obaw wprost odnosi się do zwiększenia przewagi rynkowej przez największe globalne podmioty. Do najczęściej wymienianych kierunków, w które zmierzają działania rynku, należą: cookieless, Privacy Sandbox, 1st party ID, współdzielone ID. Planowana rewolucja wpłynie na takie obszary jak model programmatic, remarketing, capping czy analiza konwersji, czyli na podstawowe instrumenty marketingu online.

– Wyłączenie third-party cookies w przeglądarkach internetowych to największa zmiana w ekosystemie reklamy online od 2011 roku, kiedy to na polskim rynku zaistniał aukcyjny model zakupu powierzchni reklamowej. Wpłynie ona na decyzje zakupowe podejmowane przez reklamodawców. Będzie wymagała też zmian po stronie dostawców technologii adtech i po stronie wydawców. Wydaje się, że nadchodząca nieciągłość technologiczna będzie wyzwaniem dla brokerów i zewnętrznych dostawców danych. Może jednak okazać się korzystna dla najlepiej dostosowanych organizacji. Dlatego wspólnie z IAB Polska przygotowaliśmy pierwszy raport, który przedstawia przygotowanie polskiego rynku i pozwala na wstępną kwantyfikację zmian – komentuje Paweł Laskowski, prezes zarządu PBI.

Jako kluczowy powód zaprzestania obsługi plików 3rd party cookie właściciele przeglądarek podają chęć zwiększenia prywatności użytkowników sieci oraz ich zaufania do środowiska reklamowego online. Jednak to właśnie reklamy umożliwiają internautom darmowy dostęp do treści. Wydawcy będą zmuszeni do poszukiwania innych rozwiązań, które pozwolą im zbilansować koszty wytwarzania i udostępniania contentu. W skrajnych przypadkach mogą być zmuszeni do korzystania z modeli subskrypcyjnych, czyli pobierania opłat za dostęp do materiałów. Jednak – jak wynika z badań (m.in. z projektu zrealizowanego przez IAB Europe w grudniu 2020 roku), internauci nie są zbyt chętni do korzystania z tego typu rozwiązań. Takie perspektywy rodzą więc obawy rynku, że nadchodzące zmiany prowadzą w kierunku internetu płatnego, „zamkniętego”. Stanowi to ogromne zagrożenie dla niezależnych mediów, które funkcjonują głównie w oparciu o efektywny model reklamowy.

Prognozy ekspertów rynkowych wskazują na to, że wygaszenie obsługi 3rd party cookies nie powinno wpłynąć istotnie na tempo rozwojowe reklamy graficznej. Do zmian dojdzie na poziomie poszczególnych modeli sprzedaży, jednak rynek jako całość utrzyma tempo rozwojowe. Najwięksi wydawcy, jak wynika z przeprowadzonego badania, są przygotowani do zmian, wdrażają nowe rozwiązania i adaptują się do nowych realiów. Podobnie agencje oraz dostawcy technologii. Perturbacje mogą odczuć natomiast mniejsi wydawcy, którzy dotychczas byli zależni od podmiotów zewnętrznych. Część z nich jednak również się przystosuje i choć nie posiadają możliwości tworzenia własnych zaawansowanych rozwiązań np. w postaci 1st party ID, będą mogli przystąpić do takich inicjatyw jak Privacy Sandbox. Według szacunków wartość rynku będąca w latach 2023-2024 przedmiotem przetasowań sięgnie 450 mln zł.

O badaniu

Na potrzeby raportu zrealizowano projekt badawczy składający się z 2 modułów:

- badania jakościowego: 11 wywiadów pogłębionych z przedstawicielami różnych stron rynku komunikacji cyfrowej (m.in. wydawców, domów mediowych i agencji marketingowych oraz dostawców technologii),

- badania ilościowego: 66 wywiadów z wyżej wspomnianymi grupami respondentów oraz reklamodawcami.

Wywiady zrealizowano w marcu 2021 roku.

Badanie ilościowe zostało przeprowadzone za pomocą standaryzowanego kwestionariusza, dane zaś zostały zebrane metodą wywiadów internetowych (CAWI) za pośrednictwem platformy Webankieta. Respondentami byli pracownicy podmiotów, które funkcjonują w obrębie ekosystemu IAB Polska –firmy członkowskie oraz te, które aktywnie uczestniczą w działaniach związku i śledzą kanały informacyjne.