utworzone przez Agata | gru 4, 2020 | aktualności

Jednocześnie prawie połowa internautów deklaruje, że zintensyfikowali zakupy w sieci, a co czwarty intensywniej korzysta z usług online. Na tle tych informacji szczególnie ważną informacją dla właścicieli marek będzie z pewnością fakt, iż wybuch epidemii niewiele zmienił w postrzeganiu marek – 80% badanych internautów zadeklarowało, że w obliczu COVID-19 ich zaufanie do producentów i dostawców usług pozostało bez zmian.

IAB Polska sprawdziło między innymi jakim poziomem zaufania cieszą się źródła informacji – badani największe zaufanie wyrazili w stosunku do radia (72%), a w następnej kolejności do prasy drukowanej (63%) i polskich serwisów internetowych (60%). Najmniejszym zaufaniem cieszy się reklama (21%).

W odniesieniu do marek branżowych największym zaufaniem cieszy się branża wydawców książek i płyt oraz branża meblarska-deco, najmniejszym – instytucje finansowe, telekomunikacyjne oraz producenci żywności.

Kryzys zaufania dotknął między innymi postrzegania grup społecznych i zawodowych. Jedynie w stosunku do rodziny i naukowców – zwyczajowo cieszących się największym zaufaniem – więcej badanych wyraziło wzrost zaufania niż spadek. Rodzinie ufa obecnie aż 93% respondentów, a naukowcom i lekarzom aż 87%. W stosunku do polityków, którzy ze wszystkich badanych grup mają najgorszy wizerunek, mocno ograniczone dotychczas zaufanie jeszcze bardziej spadło – najbardziej w porównaniu do pozostałych badanych grup. Ufa im tylko 19% badanych. Jeśli chodzi o instytucje oraz organy – respondenci największym zaufaniem obdarzają uczelnie wyższe oraz placówki oświatowe (odpowiednio 83% i 78%). Najmniejszym zaufaniem cieszy się rząd (33%).

–Zaufanie internautów w obliczu pandemii uległo w wielu obszarach zmianie. Taki wynik nie jest na pewno zaskoczeniem, ponieważ każda kryzysowa sytuacja wywołuje u nas poczucie zaskoczenia, niepewności i strachu. Równocześnie jednak poszukujemy stabilnego oparcia, miejsca, do którego nadal możemy mieć zaufanie. W okresie trwającej pandemii jednym z takich najbardziej stabilnych obszarów okazały się nasze ulubione marki, brandy, które znamy, lubimy, szanujemy i co najważniejsze – ufamy. Dla marketerów, właścicieli tych marek, oznacza to ogromną szansę, aby nie tylko udowodnić swoim klientom, że słusznie mają do nich zaufanie, ale przede wszystkim, aby pogłębić tę relację i uczynić ją jeszcze bardziej osobistą i trwałą. Jak wynika z naszego badania jest to moment, w którym nie tylko nie należy obcinać budżetów na reklamę, ale powinno się te działania zintensyfikować i jeszcze bardziej personifikować.

– komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska

Opis badania

Na potrzeby niniejszego raportu zrealizowano badanie CAWI użytkowników internetu w wieku 15 i więcej lat.Badana próba jest reprezentatywna ze względu na płeć, wiek oraz częstotliwość korzystania z sieci. Badanie zrealizowano w sierpniu i wrześniu2020 roku (dobór próby: RTS/ROS, wielkość próby: N=952).Badanie zostało przygotowane we współpracy Grupy Roboczej Badania przy IAB Polska. Raport jest częścią badania IAB Polska U&A 2020 oraz inspirowane m.in. projektem „Diagnoza Społeczna”

Premiera Raportu odbyła się podczas IAB ExpertPanel. Nagranie z wydarzenia dostępne jest TUTAJ.

utworzone przez Marta Stępień | paź 5, 2020 | aktualności

Attitudes to Programmatic Advertising 2020

IAB Europe opublikowało raport z wynikami najnowszych badań na temat rynku programmatic ujawniający wielkość, główne czynniki wzrostu i wyzwania przed jakimi stoi rynek. Do badania przystąpiło ponad 350 reklamodawców, wydawców, agencji i dostawców rozwiązań technicznych z 31 rynków. Badanie prowadzone od sześciu lat stało się benchmarkiem dla rynku reklamy pokazującym rozwój strategii, postaw i poziomu adaptacji reklamy programatycznej.

Cały raport zawiera pełne statystyki odnoszące się do wybranych obszarów wzrostu programmatic w przyszłości, pozyskiwania talentów w tej dziedzinie i doskonalenia metod pomiarowych.

Raporty do pobrania:

Więcej informacji znajduje się na stronie IAB Europe >>

utworzone przez Agata | lip 13, 2020 | aktualności

Z naszej strony, jako firmy specjalizującej się we wspieraniu e-commerce, rekomendujemy śledzenie zachowania klientów. Mamy dziś do czynienia z sytuacją występowania wielu anomalii, a właściwy monitoring oraz szybkie reagowanie z pewnością uchroni wiele biznesów przed ich zamknięciem. – Wiktor Mazur, Wiceprezes Zarządu Sales Intelligence sp. z o.o.

Celem powstania publikacji jest inspiracja biznesów, do podjęcia intensywnych działań marketingowo-sprzedażowych, które obecną sytuację związaną z pandemią mogą przekuć w korzyść, ponieważ Polacy zdecydowanie polubili zakupy przez internet. Zmiana nawyków konsumencki jest podtrzymana. Grono osób kupujących online powiększyło się. Dla wielu jest to bezpieczna i wygodna forma zamawiania produktów.

Przypuszczamy, że w najbliższych miesiącach udział e-commerce w obrotach retail będzie nadal wzrastał, zarówno w Polsce i na świecie. Sprzedawcy będą brali pod uwagę fakt, że kryzys, który obecnie przeżywamy może się powtórzyć (wiele słyszy się o drugiej fali epidemii jesienią), dlatego już teraz przygotowują się na tę okoliczność, przeprowadzając digitalizację swoich biznesów. – Dariusz Zaremba, Prezes Zarządu Sales Intelligence sp. z o.o.

Obserwując zmiany w preferencjach zakupowych związanych z modą, raport podzielono na kilka kategorii. Przeanalizowane zostały topowe artykuły modowe, aby przedstawić obecną sytuację branży fashion w Polsce. Cały raport jest wzbogacony o listę wskazówek dla e-commerce oraz o dane dotyczące konkretnego produktu na rynku europejskim.

Publikację można pobrać tutaj.

Źródła danych wykorzystanych w raporcie są połączeniem wyników pobranych z Google Trends oraz własnej analityki Sales Intelligence, opartej na big data.

utworzone przez Agata | sty 9, 2020 | baza wiedzy, media społecznościowe, poradniki, raport

„Przewodnik Po Social Media w Polsce” jest efektem prac Grupy Roboczej Social Media działającej w strukturach IAB Polska. Opracowanie stanowi próbę systematyzacji wiedzy na temat mediów społecznościowych oraz ich użytkowników w Polsce. Nakreśla także szerokie spektrum możliwości komunikacyjnych, które platformy i aplikacje Social Media oferują markom.

Autorem opracowania jest zespół ekspertów z agencji marketingowych, PR-owych, mediowych, contentowych, kreatywnych oraz przedstawiciele wydawców. Różnorodne podejście twórców publikacji zagwarantowało zróżnicowaną perspektywę opisywanych w Przewodniku zagadnień.

Publikacja została podzielona na trzy części:

– sekcję opisującą najbardziej znaczące z perspektywy autorów publikacji kanały społecznościowe do prowadzenia komunikacji marek w Polsce,

– część dotyczącą konsumpcji mediów społecznościowych przez poszczególne pokolenia polskich użytkowników oraz wnioski z całego opracowania, przekładające się na kompleksowy obraz Social Media w Polsce,

– zestaw dobrych praktyk w budowaniu komunikacji online za pośrednictwem społeczności.

Przewodnik jest dedykowany każdemu, kto chciałby lepiej poruszać się w świecie mediów społecznościowych i prowadzić za ich pośrednictwem efektywniejszą komunikację.

utworzone przez Agata | paź 30, 2019 | adex, badania, baza wiedzy, raport

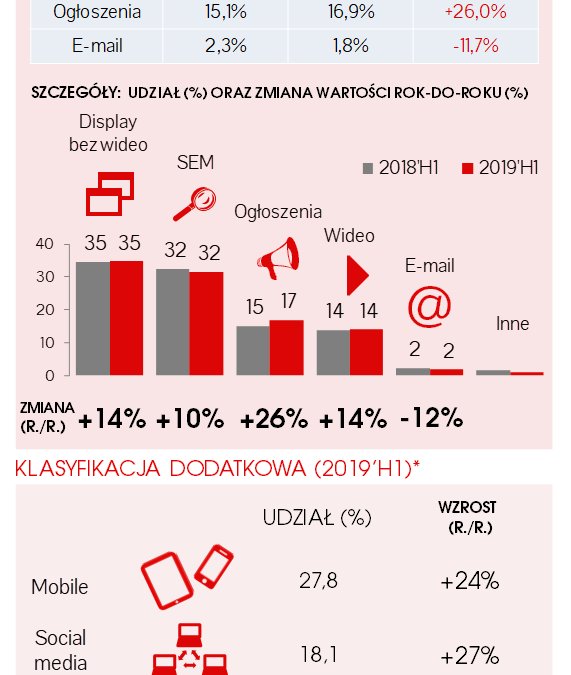

Po pierwszym półroczu 2019 roku nakłady na reklamę online wzrosły o 275 mln zł, dzięki czemu ich całkowita wartość osiągnęła 2,4 mld zł. Przełożyło się to na dynamikę rok do roku na poziomie 13%.

Dane zbierano do 22 października 2019 r.

Więcej informacji o badaniu na: http://iabadex.pl.

W drugim kwartale 2019 roku tempo rozwojowe reklamy cyfrowej osiągnęło dwucyfrowy indeks, dzięki czemu wydatki na ten kanał w całym półroczu wzrosły o 13%. W badanym okresie utrzymały się kluczowe mechanizmy rynkowe, które wpływają na jego obraz. Wysoką dynamikę notuje wciąż komunikacja marketingowa w urządzeniach mobilnych oraz reklama w social media. Na tempo rozwojowe rynku nadal duży wpływ ma wideo online oraz reklama sprzedawana w modelu programmatic.

Ogólny obraz rynku również nie uległ zmianie – dominuje reklama graficzna z prawie połową udziałów tortu reklamowego online, marketing w wyszukiwarkach pozyskuje prawie jedną trzecią, ogłoszenia jedną szóstą, zaś e-mail około 2%. Utrzymała się także dynamika poszczególnych formatów – wszystkie z nich wypracowały dodatnie indeksy, oprócz reklamy e-mail, która wciąż notuje wskaźnik ujemny.

Zmianie nie uległ także udział poszczególnych branż w wydatkach reklamowych online. Ranking sektorów jest prawie identyczny jak w porównywalnym okresie ubiegłego roku. Na miejscu zdecydowanego lidera plasuje się handel. Kolejne miejsca zajmują kolejno: telekomunikacja, motoryzacja, finanse i żywność. Największe wzrosty zanotowały następujące branże: chemia gospodarcza (ponad 40% wzrostu) oraz odzież i dodatki (ponad 30%). Wysokie indeksy (około 20%) osiągnęli także liderzy rankingu: handel, motoryzacja, finanse oraz telekomunikacja.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.