utworzone przez Agata | lis 11, 2015 | Bez kategorii

Zachęcamy do pobrania „Raport strategiczny IAB Polska Internet 2006”. Raport ten jest czwartym rocznym podsumowaniem działalności prowadzonej na rynku internetowym i interaktywnym w naszym kraju. Zapraszamy do lektury!

Format pliku: PDF

utworzone przez Agata | lis 11, 2015 | Bez kategorii

Zachęcamy do pobrania „Raport strategiczny IAB Polska Internet&Mobile 2003 Polska – Europa – Świat”. Raport strategiczny jest pierwszym rocznym podsumowaniem działalności prowadzonej na rynku internetowym i interaktywnym w naszym kraju. Zapraszamy do lektury!

Format pliku: PDF

utworzone przez Agata | lis 11, 2015 | Bez kategorii

RAPORT STRATEGICZNY IAB POLSKA

Internet 2013. Polska Europa Świat

Cały internet w jednym miejscu!

Najbardziej wiarygodne dane dotyczące rynku online w Polsce

Analizy, prognozy, oczekiwania

Standardy i dobre zasady

Komentarze doświadczonych ekspertów

…i wiele więcej!

utworzone przez Agata | lis 11, 2015 | Bez kategorii

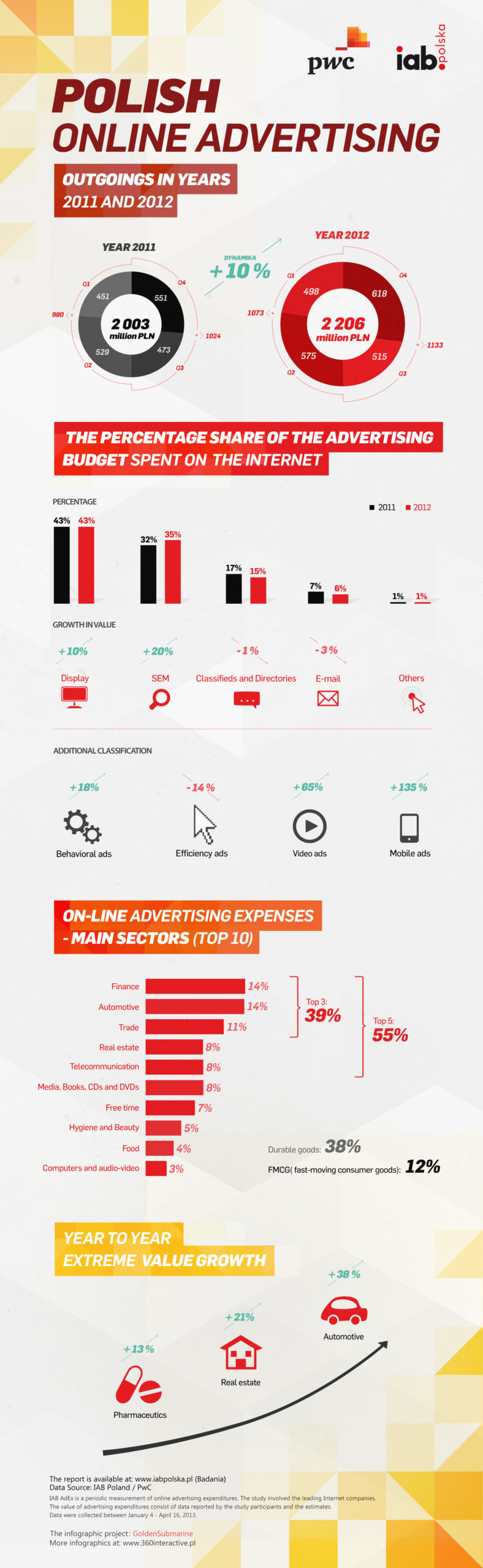

Według badania IAB AdEx, przeprowadzonego przez PwC na zlecenie IAB Polska, wartość polskiego rynku reklamy on-line w roku 2012 wyniosła 2,2 miliarda złotych. Jest to o 10% więcej, niż w roku wcześniejszym. W podziale na formaty reklamowe dotychczasowe trendy są zachowane, dominuje display, w dużym stopniu za sprawą wysokiej dynamiki wideo. Największy wzrost obserwowany jest w reklamie mobilnej (+135%). W rankingu branż na pierwszym miejscu nadal finanse, największe wzrosty w motoryzacji i nieruchomościach.

Branża reklamy cyfrowej – nazywana często „koniem pociągowym” rynku reklamowego – tym razem, pomimo kolejnego dwucyfrowego wzrostu (10%), nie pociągnęła za sobą całości sektora komunikacji marketingowej. Aby rynek reklamy osiągnął wartość z roku wcześniejszego, musiałaby wzrosnąć

o ponad 40% (szacunki na podstawie Starlink). Rynek reklamy cyfrowej jest w Polsce na tyle dojrzały, że nie zdarzają się już tak wysokie wzrosty jego wartości, jak np. w roku 2008 (64%). Ponadto, biorąc pod uwagę mechanizmy rynkowe obserwowane w Polsce, w roku 2012 trudno było osiągnąć dodatnią dynamikę wzrostu. Wśród masowych mediów zanotowała ją wyłącznie reklama cyfrowa. Przypadające na drugi kwartał roku mistrzostwa piłkarskie Euro w Polsce, które zaowocowały zmniejszeniem aktywności medialnej wielu reklamodawców, spadki PKB, czy globalne oszczędności marketingowe spowodowały, że w tym trudnym dla mediów okresie dynamika reklamy cyfrowej także nieco wyhamowała, głównie za sprawą zmniejszenia wydatków w sektorze finansowym oraz telekomunikacyjnym.

Branża cyfrowa nie tylko skutecznie broni się przed kryzysem gospodarczym, ale jest jedną z lokomotyw napędzających koniunkturę. Nie mamy wątpliwości, że ten spowodowany przez wiele czynników dynamiczny rozwój będzie cechował branżę internetową w najbliższych latach. Dowodzi tego wzrost wydatków na reklamę w internecie w roku 2012, w sytuacji kiedy w tradycyjnych kanałach te wydatki znacząco się zmniejszyły.

Według IAB Polska / PwC AdEx całkowita kwota wydana na reklamę cyfrową w roku 2012 wyniosła ponad 2,2 miliarda złotych, czyli o 203 miliony więcej niż rok wcześniej. Biorąc pod uwagę wiodące formaty, układ tortu reklamowego online się nie zmienił. Nadal dominuje reklama graficzna z udziałem na poziomie 43%. Display przez cały rok utrzymywał indeks wzrostu kwartał-do-kwartału w okolicach 10% na plusie, w dużym stopniu za sprawą dużej dynamiki wideo online. Reklama SEM, posiadając 35% udziału, nadal rośnie szybciej niż cały rynek, z dynamiką na poziomie około 20%. W pozostałych formatach (Ogłoszenia – 15% i E-mail – 6%) zanotowano nieznaczne spadki, głównie w drugim i trzecim kwartale. Największą dynamikę osiągnęła reklama w urządzeniach mobilnych (+135%) oraz wideo online (+65%).

Wyniki badania wyraźnie pokazują wzrost znaczenia formatów wideo – wartość wydatków w tym segmencie wzrosła w 2012 r. o blisko 65%. Natomiast pomimo dużej dynamiki, wydatki na reklamę on-line w urządzeniach mobilnych nadal stanowiły zaledwie 0,6% rynku, podczas gdy np. w Wielkiej Brytanii jej udział był kilkukrotnie większy.

Pobierz raport: Adex 2012

W czołówce rankingu branżowego nastąpiły zmiany, jednak na pierwszym miejscu – pomimo spadków – są nadal finanse. W roku 2012 pozyskały one 14% tortu reklamowego online. Podobny udział ma motoryzacja, która z czwartego miejsca znalazła się na drugim, dzięki najwyższej dynamice wynoszącej +38%. Na wysokim miejscu znalazł się także handel. Duże wzrosty wydatków zanotowano ponadto w sektorze nieruchomości oraz branży farmaceutycznej. Największy spadek pojawił się w sektorze telekomunikacyjnym.

O badaniu:

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych i średnich podmiotów na rynku.

Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jaki prowizje agencji z tego tytułu (tzw. kick-backi). Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

Kontakt w kwestiach metodologicznych:

Paweł Kolenda

menedżer ds. badań

E-mail: [email]pkolenda@iab.com.pl[/email]

T: 22 434 21 77

Kontakt dla mediów:

Szymon Kuc

koordynator ds. marketingu i pr

E-mail: szkuc@iab.com.pl

M: +48 608 530 904

utworzone przez Agata | lis 11, 2015 | Bez kategorii

Raport jest kompleksowym zestawieniem wydatków na reklamę online w Europie, który z perspektywy rozwoju kompetencji cyfrowych w firmach a także formułowania polityki promocji przedsiębiorstw w oparciu ogólnoeuropejskie inwestycje staje się wiarygodnym źródłem informacji dla marketerów. Od momentu startu badania w 2006 roku liczba krajów w nim uczestniczących wzrosła dwukrotnie.

W tym roku raport IAB Adex Benchmark ujawnia, że wydatki reklamowe w internecie wzrosły o 11,9% do wartości 27,3 mld Euro w 2013 roku, i co ciekawe nie tylko rynki rozwijające się miały na to wpływ. Rynki dojrzałe, które skorzystały z innowacyjnych technologii stały się także siłą napędową tego wzrostu.

Top 10 rankingu – wzrost r./ r.

Rosja – 26,8%

Turcja – 24,3%

Słowacja – 17,3%

Wlk. Brytania – 16,2%

Węgry – 16,0%

Austria – 15,7%

Norwegia – 14,7%

Serbia – 13,4%

Włochy – 13,3%

Rumunia – 13,0%