utworzone przez Agata | lis 7, 2018 | adex, badania, baza wiedzy

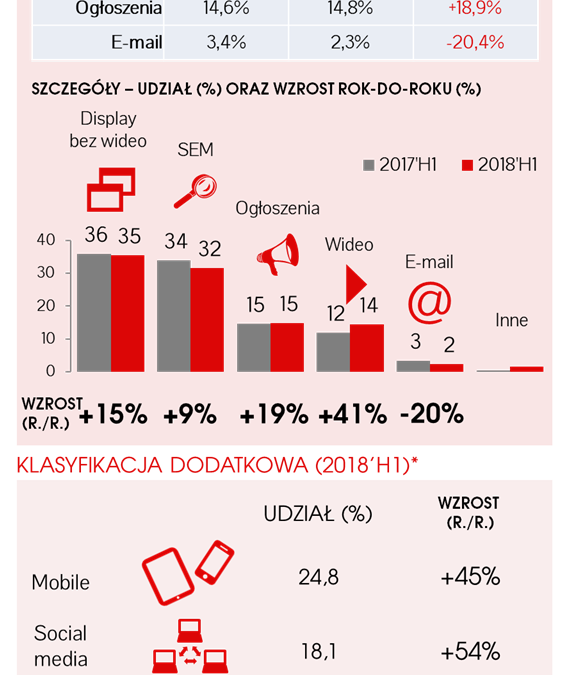

W pierwszym półroczu 2018 roku wydatki na reklamę online wzrosły o ponad 300 mln zł, dzięki czemu osiągnęły wartość prawie 2,2 mld zł. Przełożyło się to na dynamikę rok do roku na poziomie 17%.

Więcej informacji o badaniu na: http://iabadex.pl.

W drugim kwartale 2018 roku utrzymało się tempo rozwojowe (+17%) obserwowane w pierwszych trzech miesiącach roku (16%). Przełożyło się to na półroczny indeks na poziomie 17%. Jeśli dynamika wzrostu utrzyma się na zbliżonym poziomie, koniec roku powinien zakończyć się rekordową wartością przekraczającą 4,6 mld zł. Wynik ten wydaje się wysoce prawdopodobny ze względu na dobre prognozy gospodarcze. Coraz bardziej realny staje się także scenariusz, zgodnie z którym na przełomie roku 2018 i 2019 dojdzie do historycznego punktu zwrotnego w obrazie rynku reklamowego, kiedy to łączne wydatki na wszystkie formaty reklamy cyfrowej przekroczą wydatki na telewizję, co sprawi, że reklama cyfrowa stanie się największym medium.

Ponownie kluczowy wpływ na wzrost wartości komunikacji cyfrowej mają: reklama w urządzeniach mobilnych (wzrost o 45% rok do roku), komunikacja marketingowa w social media (+54%) oraz wideo online (+41%). Wysoki indeks wzrostu odnotowuje wciąż reklama sprzedawana w modelu programmatic (+31%).

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (50% udziału), podczas gdy marketing w wyszukiwarkach pozyskuje prawie jedną trzecią tortu reklamowego online (32%), ogłoszenia prawie jedną siódmą (15%), zaś e-mail 2%. Utrzymały się także obserwowane dotychczas trendy wzrostowe w dynamice poszczególnych formatów – wszystkie z nich wypracowały dodatnie indeksy, oprócz reklamy e-mail, która ponownie odnotowała wskaźnik ujemny.

Istotnej zmianie nie uległ także udział poszczególnych branż w wydatkach reklamowych online. Pomimo drobnych rotacji, w czołówce pozostaje wciąż 5 podstawowych sektorów (handel, komunikacja, motoryzacja, finanse i żywność), które pozyskują w sumie prawie 51% tortu reklamowego. Warto jednak zauważyć duży wzrost łącznych wydatków na produkty szybko zbywalne (+36%), a także – analizując szczegółowe branże – napoje i alkohole (+55%), higiena i pielęgnacja (+49%) oraz media, książki, CD i DVD (+37%).

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody: Aegis Media, Agora, Cormedia, Eniro, Facebook (częściowo szacowane), Freshmail, GG-Network, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Wirtualna Polska, Havas Media, IDG, Infor Ekspert (częściowo szacowane), Interia.pl, IPG Mediabrands, LEADR, Media Impact, Money.pl, NetSprint, Novem, OMD, Pkt.pl, Polskapresse, Pracuj.pl, Re:define, SARE, Społeczności.pl, Ströer Digital, TradeDoubler (częściowo szacowane), TVN, TVP, Vivaki, ZPR Media. Szacunki oparte są na danych PwC oraz IHS. Od roku 2016 do analiz włączono także dane Gemius AdReal oraz Sotrender, które służą do kalibracji wydatków globalnych graczy.

Dane zbierano do 11 października 2018 r.

utworzone przez Agata | sie 3, 2018 | adex, badania, baza wiedzy

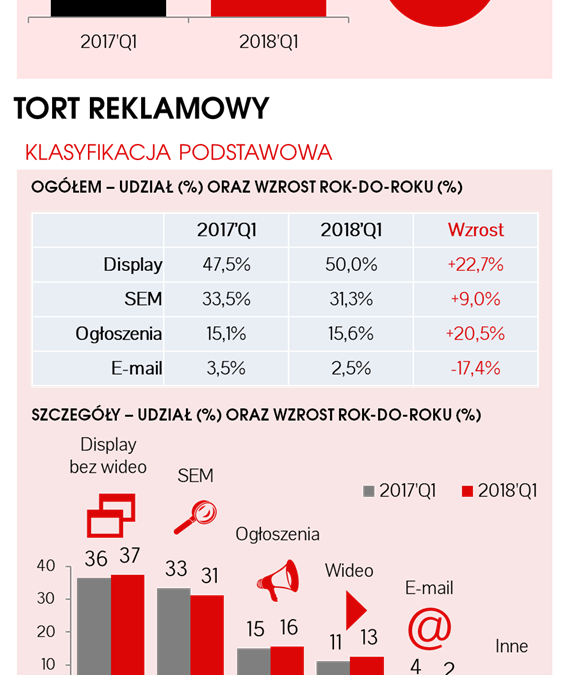

W pierwszym kwartale 2018 roku wydatki na reklamę online przekroczyły wartość 1 mld zł. Było to o ponad 140 mln zł więcej niż rok wcześniej, co przełożyło się na dynamikę wzrostu na poziomie 16,5%.

Więcej informacji o badaniu na: http://iabadex.pl

Po nieznacznym spowolnieniu tempa rozwojowego reklamy cyfrowej obserwowanym w roku 2017, który zakończył się indeksem na poziomie 9,3% rok do roku, zaobserwowano znaczne polepszenie koniunktury. Dobre wyniki finansowe przełożyły się na dynamikę wynoszącą 16,5%, dzięki czemu już w pierwszym kwartale reklama online pozyskała pierwszy z 4 miliardów zł spodziewanych w 2018 roku. Warto zauważyć, że przełom roku 2018 i 2019 to prognozowany historyczny punkt zwrotny w obrazie rynku reklamowego, kiedy to łączne wydatki na wszystkie formaty reklamy cyfrowej powinny przekroczyć wydatki na telewizję. Pierwszy kwartał z tej perspektywy jest dobrym prognostykiem dla takiego scenariusza.

Znaczny wpływ na wzrost ma reklama w urządzeniach mobilnych, która wróciła do wysokiego dwucyfrowego indeksu wzrostu (33%), a także komunikacja marketingowa w social media (40%) i wideo online (33%). W dużym tempie rośnie nadal reklama sprzedawana w modelu programmatic (31%).

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (50% udziału), podczas gdy reklama w wyszukiwarkach pozyskuje prawie jedną trzecią tortu reklamowego online (31%), ogłoszenia prawie jedną szóstą (16%), zaś e-mail 2%. Utrzymały się także obserwowane dotychczas trendy w dynamice poszczególnych formatów – wszystkie z nich wypracowały dodatnie indeksy, oprócz reklamy e-mail, która ponownie odnotowała wskaźnik ujemny.

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody: Aegis Media, Agora, Cormedia, Eniro, Facebook (częściowo szacowane), Freshmail, GG-Network, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Wirtualna Polska, Havas Media, IDG, Infor Ekspert (częściowo szacowane), Interia.pl, IPG Mediabrands, LEADR, Media Impact, Money.pl, NetSprint, Novem, OMD, Pkt.pl, Polskapresse, Pracuj.pl, Re:define, SARE, Społeczności.pl, Ströer Digital, TradeDoubler (częściowo szacowane), TVN, TVP, Vivaki, ZPR Media. Szacunki oparte są na danych PwC oraz IHS. Od roku 2016 do analiz włączono także dane Gemius AdReal oraz Sotrender, które służą do kalibracji wydatków globalnych graczy.

Dane zbierano do 13 lipca 2018 r.

utworzone przez Agata | lut 12, 2016 | badania, baza wiedzy, e-konsumenci, e-społeczeństwo, ecommerce, raport

Wyniki badania „E-konsumenci (Consumer Journey Online)” przeprowadzonego przez Związek Pracodawców Branży Internetowej IAB Polska wskazują na to, że – obok rekomendacji znajomych, przyjaciół, rodziny – internet jest najbardziej przydatnym źródłem informacji w procesie zakupowym książek.

utworzone przez Agata | lut 12, 2016 | badania, baza wiedzy

W ostatnim kwartale 2014 IAB Polska podjęło się koordynacji projektu badawczego w 8 krajach Europy Środkowej i Południowo-Wschodniej. W ramach badania zrealizowano ponad 22 tysiące wywiadów z użytkownikami sieci, aby przyjrzeć się bliżej sposobom, w jakie konsumowane są tradycyjne i elektroniczne media. Wyniki badania ukazują dominującą rolę internetu oraz rosnącą rolę usług mobilnych w konsumpcji sieci, a także kluczową rolę tego medium w procesie zakupowym.

Związek Pracodawców Branży Internetowej IAB Polska – we współpracy z innymi lokalnymi biurami w regionie (Bułgaria, Macedonia, Rumunia, Serbia, Słowacja, Słowenia i Turcja), instytutami badawczymi oraz licznym gronem firm członkowskich – w ostatnich miesiącach ubiegłego roku przeprowadził badanie na próbach internautów reprezentatywnych w badanych krajach ze względu na płeć, wiek oraz częstotliwość korzystania z sieci. Dzięki wykorzystaniu przestrzeni reklamowej partnerów badania w badaniu udało się osiągnąć duży zasięg, który w zależności od rynku wahał się między 71-100% w populacji internautów w wieku powyżej 15 lat. W Polsce pomiar badawczy zrealizowały: Ośrodek Przetwarzania Informacji oraz Polskie Badania Internetu, zaś partnerami medialnymi byli: Ad!vice, GG Network, Goldbach Audience, Grupa WP, Interia oraz Onet.

Z badania wynika, że internet jest medium, które charakteryzuje się największą intensywności wykorzystania, a smartfony przegoniły zasięgiem (69%) komputery przenośne ¬(63%), podczas gdy tradycyjne PC tracą na znaczeniu i obecnie są wykorzystywane przez 45% internautów. Wyniki polskiego rynku nie odbiegają znacznie od rezultatów zaobserwowanych w regionie. Można więc śmiało mówić, że Polska, jak również region, wkracza w pełni w erę mobilnej rewolucji, a przenośne urządzenia zdominowały dostęp do sieci.

Do kolejnych ważnych obserwacji należy wysoki poziom multi-screeningu, mający coraz większy wpływ na tzw. konsumencką podróż, a także ogromna rola internetu jako źródła wiedzy w procesie zakupowym.

Przedstawione w badaniu wyniki dotyczące rynku polskiego wskazują, że przy planowaniu skutecznej komunikacji dotyczącej produktu, marketerzy powinni zadbać o pełne wykorzystanie potencjału drzemiącego online, zwłaszcza w urządzeniach mobilnych.

Premiera pełnego raportu digitalSCOPE, prezentującego wyniki badania we wszystkich ośmiu krajach Europy Środkowej i Południowo-Wschodniej objętych projektem, odbędzie się 21 maja br. w Berlinie, podczas organizowanej przez IAB Europe konferencji Interact Congress 2015.

utworzone przez Agata | sty 25, 2016 | badania, baza wiedzy, raport, RTB

Już 89% reklamodawców korzysta z modelu programmatic w reklamie internetowej, a 48% uważa, że jest ona skuteczniejsza od tradycyjnej kampanii w sieci – takie wnioski płyną z najnowszego raportu Programmatic przygotowanego przez Związek Pracodawców Branży Internetowej IAB Polska. Drugie już badanie IAB Polska poświęcone temu zagadnieniu zostało przeprowadzone równolegle z badaniem Programmatic IAB Europe, co pozwala na porównanie rynku polskiego z rynkiem europejskim.

Projekt jest kontynuacją tematyki poruszonej przez IAB Polska w zeszłorocznym badaniu zrealizowanym we współpracy z Grupą Roboczą Programmatic. W 2015 roku badanie powtórzono, jednak tym razem zintegrowano je z projektem realizowanym równolegle przez IAB Europe, dzięki czemu poszerzono tematykę oraz uzyskano możliwość porównania Polski do wyników europejskich – w projekcie wzięło udział 29 krajów i zrealizowano ponad 1100 wywiadów z reklamodawcami, wydawcami i agencjami.

Raport analizuje aktualny stopień rozwoju programmatic w Polsce oraz wskazuje dalsze potencjalne kierunki rozwoju reklamy online. W technologii programmatic swoje reklamy kupuje już 89% reklamodawców, jednak jedynie 10% preferuje ten model sprzedaży, lokując w nim ponad 80% budżetu reklamowego display. W Polsce najpopularniejszym formatem reklamowym programmatic jest rectangle, a najciekawszym trendem jest coraz większa popularność modelu PMP:

Model PMP to bezpośrednia umowa między wydawcą a reklamodawcą oparta na konkretnej stawce za 1000 odsłon. W porównaniu z zeszłorocznymi wynikami, więcej ankietowanych wskazało na korzystanie z tego modelu zakupu (44% w tegorocznej ankiecie vs 38% w zeszłorocznej). Kolejne 22% zamierza rozpocząć korzystanie z tego modelu zakupu jeszcze w 2015 roku. Jest to trend widoczny również w Europie, a wynikający z jednej strony z przesuwania budżetów w kierunku tego programatic, a z drugiej strony z chęci utrzymania obecnych relacji z wydawcami.

Tegoroczne badanie IAB Polska porównuje także nasz rynek z rynkiem europejskim. Polskim ankietowanym zadano dodatkowe pytania tożsame do tych, które pojawiły się w badaniu zrealizowanym w tym roku przez europejski oddział IAB. Wyniki zebrane spośród 1100 wywiadów z 29 krajów ukazują, że rynek polski nie odbiega od rynków zachodnich: większość ankietowanych deklaruje wzrost budżetów przeznaczanych na programmatic oraz zauważa zalety płynące z korzystania z zewnętrznych danych na temat użytkowników. Deklarowany jest również wzrost nakładów na zatrudnienie i wyszkolenie specjalistów w tej dziedzinie, których brak jest postrzegany jako jedna z głównych barier w adaptacji programmatic.

Programmatic rozwija się niezwykle dynamicznie, miedzy innymi ze względu na silny trend targetowania i personalizacji przekazu reklamowego – czołowy priorytet marketerów już kolejny rok z rzędu. Wyniki badania IAB Europe i jego polska edycja potwierdzają optymistyczne prognozy dotyczące dalszego rozwoju tego modelu zakupu reklamy.