utworzone przez Agata | sie 21, 2024 | 2024, adex, baza wiedzy

W pierwszym kwartale 2024 roku wydatki na reklamę online zwiększyły dynamikę wzrostu względem indeksu odnotowanego na koniec 2023 roku. Ich wartość zwiększyła się o ponad 200 mln zł w porównaniu do analogicznego okresu roku wcześniejszego, co przełożyło się na wzrost o prawie 14%. Całkowita wartość wydatków w pierwszym kwartale wyniosła ponad 1,9 mld zł.

W pierwszym kwartale 2024 roku dynamika wzrostu reklamy cyfrowej nie zwolniła tempa rozwojowego, a wręcz – w porównaniu do indeksu odnotowanego na koniec 2023 roku – przyspieszyła o ponad 1 p.p., osiągając 13,7%. Dzięki temu, w porównaniu do porównywalnego okresu roku ubiegłego, wartość komunikacji cyfrowej wzrosła o 230 mln, osiągając poziom 1,9 mld zł. Biorąc pod uwagę, że wydatki na działania marketingowe w pierwszym kwartale roku osiągają zwykle umiarkowane indeksy, podczas gdy drugi i czwarty stanowią największy udział we wzroście, wyniki te są dobrym prognostykiem na cały rok.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (obejmująca statyczny display oraz wideo), która pozyskała w badanym okresie 42%, przed komunikacją SEM, stanowiącą około jedną trzecią tortu reklamowego online. Większość formatów i modeli/kanałów sprzedaży odnotowała dodatnie wskaźniki wzrostu, poza komunikacją e-mail marketingową oraz reklamą natywną, które zaliczyły spadki.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama. Niekwestionowanym liderem jest wciąż „handel”. Największe wzrosty odnotowały: „higiena i pielęgnacja” oraz „żywność”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 31 lipca 2024 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | maj 9, 2024 | aktualności

Choć sezonowość wydatków reklamowych zwykle najwyższą dynamikę osiąga w ostatnim kwartale roku, gdy okołoświąteczne aktywności marek nabierają największego tempa, w przypadku komunikacji marketingowej online ostatni trymestr roku 2023 był nieco słabszy. Tempo rozwojowe reklamy cyfrowej osiągnęło wówczas 10%. Jednakże dzięki wcześniejszym kwartałom – a w szczególności pierwszemu i trzeciemu, w których odnotowano dynamikę sięgającą 15% – na koniec roku wartość tego kanału wzrosła o 870 mln zł, co przełożyło się na kolejny rekord na poziomie 7,8 mld zł przy dynamice rok do roku wynoszącej 12,6%.

Polski rynek reklamy internetowej jest już na tyle dojrzały, że jego ogólny obraz nie ulega istotnym zmianom. Dominuje reklama graficzna (obejmująca statyczny display oraz wideo) pozyskująca 44% udziału. Jej dynamika wyniosła 8%, a motorem napędowym tego formatu było w dużym stopniu wideo online. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na poziomie 14%. Wysoki indeks odnotowały ponownie ogłoszenia (+23%). Jedynie e-mail zanotował nieznaczny spadek (-1%). Wzrosty odnotowano także we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „motoryzacja”, „farmaceutyki, leki” oraz „nieruchomości”

„Utrzymująca się wysoka dynamika wzrostu wydatków na reklamę cyfrową jest bardzo dobrą wiadomością nie tylko dla branży. Wydatki reklamowe są jak papierek lakmusowy dla gospodarki, a 12,6% wzrostu reklamy cyfrowej, która w ubiegłym roku stanowiła 53% całości wydatków reklamowych, wskazuje zarówno na bardzo dobry stan branży, jak i dobrze rokuje dla całości obrotu gospodarczego w Polsce. Sama struktura wydatków w poszczególnych segmentach nie jest zaskoczeniem i jest typowa dla dojrzałych rynków europejskich. Po tak dobrym roku 2023 z optymizmem patrzymy na rok bieżący, oczekując dalszych wzrostów.” – Włodzimierz Schmidt, Prezes Zarządu IAB Polska

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa,

Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 19 kwietnia 2024 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | maj 9, 2024 | 2024, adex, baza wiedzy

W roku 2023 roku rynek reklamowy online utrzymał dwucyfrowe tempo rozwojowe, dzięki czemu wartość całego segmentu wyniosła 7,8 mld zł.

Choć sezonowość wydatków reklamowych zwykle najwyższą dynamikę osiąga w ostatnim kwartale roku, gdy okołoświąteczne aktywności marek nabierają największego tempa, w przypadku komunikacji marketingowej online ostatni trymestr roku 2023 był nieco słabszy. Tempo rozwojowe reklamy cyfrowej osiągnęło wówczas 10%. Jednakże dzięki wcześniejszym kwartałom – a w szczególności pierwszemu i trzeciemu, w których odnotowano dynamikę sięgającą 15% – na koniec roku wartość tego kanału wzrosła o 870 mln zł, co przełożyło się na kolejny rekord na poziomie 7,8 mld zł przy dynamice rok do roku wynoszącej 12,6%.

Polski rynek reklamy internetowej jest już na tyle dojrzały, że jego ogólny obraz nie ulega istotnym zmianom. Dominuje reklama graficzna (obejmująca statyczny display oraz wideo) pozyskująca 44% udziału. Jej dynamika wyniosła 8%, a motorem napędowym tego formatu było w dużym stopniu wideo online. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na poziomie 14%. Wysoki indeks odnotowały ponownie ogłoszenia (+23%). Jedynie e-mail zanotował nieznaczny spadek (-1%). Wzrosty odnotowano także we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „motoryzacja”, „farmaceutyki, leki” oraz „nieruchomości”

„Utrzymująca się wysoka dynamika wzrostu wydatków na reklamę cyfrową jest bardzo dobrą wiadomością nie tylko dla branży. Wydatki reklamowe są jak papierek lakmusowy dla gospodarki, a 12,6% wzrostu reklamy cyfrowej, która w ubiegłym roku stanowiła 53% całości wydatków reklamowych, wskazuje zarówno na bardzo dobry stan branży, jak i dobrze rokuje dla całości obrotu gospodarczego w Polsce. Sama struktura wydatków w poszczególnych segmentach nie jest zaskoczeniem i jest typowa dla dojrzałych rynków europejskich. Po tak dobrym roku 2023 z optymizmem patrzymy na rok bieżący, oczekując dalszych wzrostów.” – Włodzimierz Schmidt, Prezes Zarządu IAB Polska

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa,

Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 19 kwietnia 2024 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | sie 7, 2023 | 2023, adex, baza wiedzy, reklama online

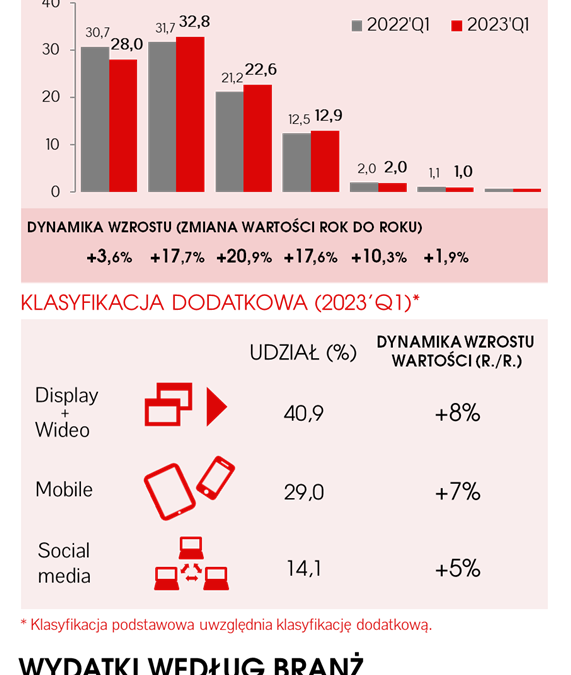

Po pierwszym kwartale 2023 roku wydatki na reklamę online wzrosły o ponad 200 mln zł w ujęciu rok do roku. Wartość rynku reklamowego online osiągnęła dzięki temu prawie 1,7 mld zł z dynamiką wzrostu na poziomie 14%.

Rok 2023 rozpoczął się dla reklamy online bardzo dobrze. Z poziomu 10%, zaobserwowanego w roku ubiegłym, w pierwszym kwartale 2023 roku dynamika wzrostu podskoczyła do poziomu 14%. Dla porównania – w analogicznym kwartale 2022 roku indeks wyniósł 9%. Obserwowane trendy świadczą o tym, że po pandemicznym zawirowaniu w roku 2020 (gdy tempo rozwojowe wydatków na komunikację marketingową w sieci spadło do 5%), internet na stałe powrócił do długoterminowego trendu ze średnim indeksem sięgającym dwucyfrowego wzrostu.

Ogólny obraz rynku nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), pozyskująca 41% udziału i wyprzedzająca SEM, który stanowi jedną trzecią tortu reklamowego online. Wszystkie formaty odnotowały dodatnie wskaźniki wzrostu.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, a na pozostałych miejscach doszło do nieznacznych roszad. Największe wzrosty odnotowały branże: „nieruchomości” oraz „podróże, turystyka, HoReCa”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 21 lipca 2023 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | lis 28, 2022 | aktualności

W drugim kwartale 2022 roku tempo rozwojowe nieco przyspieszyło, zwiększając indeks wzrostu – z 8,8% zaobserwowanych w pierwszym trymestrze – do prawie 12%. Przełożyło się to na półroczną dynamikę na poziomie 10,4%.

Obserwowane dotychczas trendy oraz ogólny obraz rynku są wciąż stabilne. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 44% udziału. Jej dynamika wyniosła 8%. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+28%). Wzrosty odnotowały też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, a w następnej kolejności „farmaceutyki, leki” oraz „sprzęty domowe, meble, deko”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 11 listopada 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl