utworzone przez Marta Stępień | lis 9, 2021 | 2021, adex, baza wiedzy, kategorie rynkowe, reklama online, rok, typ dokumentu

Wydatki reklamodawców na komunikację cyfrową w drugim kwartale 2021 roku wzrosły o 340 mln zł w porównaniu do porównywalnego okresu roku wcześniejszego, co przełożyło się na indeks wzrostu na poziomie 28%. Dzięki temu w całym pierwszym półroczu nakłady na reklamę online osiągnęły wartość prawie 3 mld zł.

Efekt pierwszej fali pandemii z roku 2020 został przez branżę komunikacji definitywnie zniwelowany. Już pierwszy kwartał roku 2021 przyniósł wysoki indeks wzrostu na poziomie 17% – co jak na dojrzały polski rynek cyfrowy było bardzo dobrym wynikiem – jednak między kwietniem a czerwcem tempo rozwojowe jeszcze bardziej podskoczyło (o prawie 12 p.p.), do poziomu 28%. Dzięki temu w całym półroczu b.r. wartość reklamy online osiągnęła rekordowe 2,9 mld zł. To ponad pół miliarda więcej niż rok wcześniej (+22,6%).

– Tak wysoki przyrost wydatków na reklamę cyfrową jest na pewno miłym zaskoczeniem, ponieważ indeksów na poziomie powyżej 20% nie widzieliśmy od lat. Jest jednak łatwo wytłumaczalny, gdyż wynika z ogromnego przyspieszenia procesów cyfryzacji spowodowanych pandemią. W efekcie wydatki na reklamę on-line już teraz osiągają poziomy, na które w przedpandemicznym świecie musielibyśmy jeszcze czekać. Mówi się, że wydatki reklamowe są papierkiem lakmusowym gospodarki, czyli jeśli cyfryzacja wielu branż przyspieszyła, musiały też wzrosnąć same wydatki. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

Ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągając 45% udziałów. Poczynając od pierwszego kwartału 2021 roku, jej wartość nadal wzrasta o ponad jedną piątą. Była ona kluczowym motorem wzrostu w porównywalnych półroczach – wypracowała 37% wartości dodanej ze wspomnianego ponad pół miliarda zł. Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia, które dynamicznie odbiły się po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking na podium reklamodawców nie uległ zmianom, na pozostałych miejscach doszło zaś do nieznacznych przetasowań. Największą dynamikę w porównywalnych okresach odnotowały segmenty: „media, książki, CD i DVD”, „odzież i dodatki”, „handel” oraz „farmaceutyki, leki”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 22 października 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | sie 18, 2021 | 2021, adex, baza wiedzy, kategorie rynkowe, raport, reklama online, rok

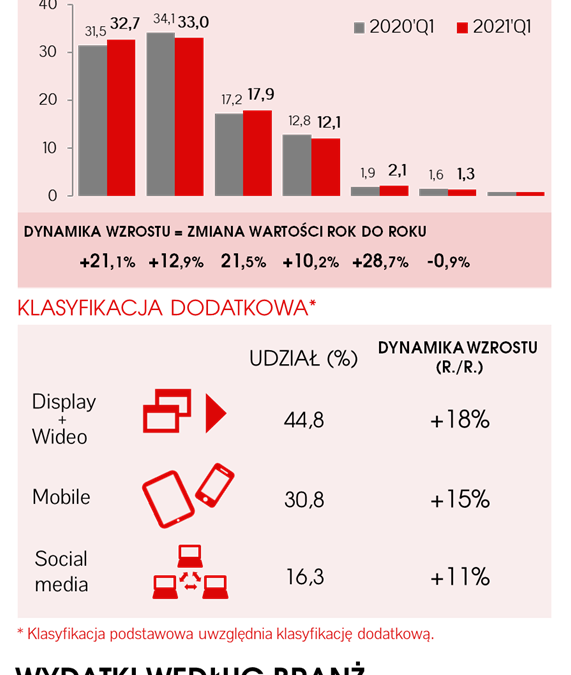

Rok 2021 rozpoczął się dla komunikacji cyfrowej bardzo wysokim indeksem. Wydatki reklamodawców wzrosły w pierwszym kwartale o 17%. Przełożyło się to na wzrost wartości o prawie 200 mln zł, do poziomu 1,3 mld. Oprócz e-mail marketingu, który zaliczył minimalny spadek, wszystkie formaty reklamowe odnotowały wysokie wzrosty. Największy wpływ na wyraźne odbicie miała reklama graficzna, która wypracowała prawie połowę wzrostu.

Po przeciętnych wynikach roku wcześniejszego – który pomimo pandemii dla reklamy online zakończył się wzrostem wartości (5% rok do roku) – pierwszy kwartał roku 2021 roku rozpoczął się bardzo obiecująco. W okresie tym komunikacja cyfrowa wypracowała prawie 200 dodatkowych mln zł więcej niż rok wcześniej. Dzięki temu cały rynek digitalowy wzrósł o 17%.

W okresie tym ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo) z prawie połową udziałów w torcie reklamowym online. W badanym okresie jej wartość wzrosła o ponad jedną piątą. Podobny indeks uzyskały ogłoszenia, które zdecydowanie odbiły się po zeszłorocznych stratach spowodowanych ekspansją COVID-19. SEM nadal pozyskuje jedną trzecią tortu reklamowego online, a jego wartość w pierwszym kwartale 2021 wzrosła o kilkanaście procent. Wysoki indeks osiągnęła też reklama sprzedawana w modelu programmatic (wzrost wartości o prawie jedną trzecią) oraz w urządzeniach mobilnych (15%).

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. W pierwszej piątce kolejność pozostała ta sama – z dominującą pozycją handlu – zaś na kolejnych miejscach odnotowano jedynie nieznaczne roszady. Największą dynamikę odnotowały segmenty: „handel”, „chemia gospodarcza”, „media, książki, CD i DVD” oraz „odzież i dodatki”.

– Po wzrostach wydatków na reklamę on-line odnotowanych w ostatnim kwartale 2020 roku, dodatnia dynamika w pierwszym kwartale bieżącego roku nie jest na pewno całkowitym zaskoczeniem. Jest nim jednak wielkość wzrostu na poziomie aż 17%. Początek roku nie charakteryzuje się zazwyczaj tak dużą dynamiką, jednak okresu pandemii nie da się oceniać w oparciu o doświadczenia wcześniejszych lat. Wysokie wzrosty w pierwszym kwartale 2021 roku oraz ich charakterystyka, pokazują wyraźnie zmęczenie konsumentów oraz reklamodawców ograniczeniami. Ci pierwsi pokazują, że chcą kupować, a drudzy, że chcą normalnie prowadzić swoje biznesy. Taki wynik pozwala oczekiwać utrzymania się dodatniej dynamiki w kolejnych kwartałach tego roku. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 12 sierpnia 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | maj 4, 2021 | adex, baza wiedzy

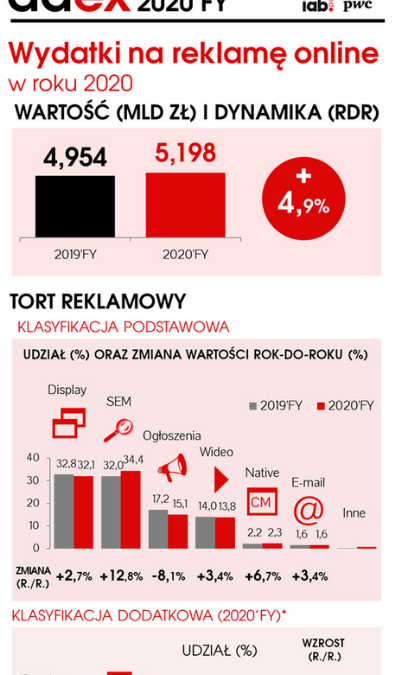

Czwarty kwartał roku 2020 zaowocował dynamiką rozwojową reklamy online na poziomie 17%. Dzięki temu w skali całego roku komunikacja cyfrowa wzrosła o 4,9% rok do roku, co przełożyło się na rekordową wartość na poziomie 5,2 mld zł. Podstawowym motorem wzrostu była reklama emitowana w urządzeniach mobilnych oraz w modelu programmatic.

Pomimo lekkiego spadku odnotowanego w marcu (-1%), pierwszy kwartał roku 2020 zakończył się dobrym indeksem wzrostu dla reklamy online (6% rok do roku). W drugim kwartale jednak kanał cyfrowy, podobnie jak inne media, zaczął się kurczyć: w kwietniu odnotowano spadek wartości o 60 mln zł, a w kolejnym o ponad 40 mln zł. W sumie w tym kwartale wartość reklamy online spadła o 9%. Kolejne miesiące to było już jednak stopniowe odbudowywanie utraconych budżetów. Między czerwcem a wrześniem rynek internetowy wzrósł o 5%, a w ostatnich miesiącach roku o 17%.

– 2020 rok zakończył się dla rynku reklamy cyfrowej kolejnym wzrostem wartości oraz złamaniem magicznej granicy – pierwszy raz w historii wydatki przekroczyły 5 miliardów złotych. Dane rynkowe pokazują, że cały rynek reklamy skurczył się, a większość formatów zanotowała spadki. Ten trend przełamuje digital, który jest bezapelacyjnym zwycięzcą minionego roku. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska – Większe nakłady reklamowe przyszły głównie z dwóch obszarów – SEM oraz wideo. Wysoka dynamika wzrostu w segmencie marketingu w wyszukiwarkach to efekt dużego przyśpieszenia transformacji cyfrowej oraz bardzo szybkiego rozwoju działań e-commerce. Firmy, które przed pandemią nie były obecne w digitalu musiały szybko przejść z działań tradycyjnych na cyfrowe. Wzrosty w segmencie wideo to efekt zwiększonej konsumpcji konkretnego contentu przez polskich internautów, przede wszystkim gier oraz serwisów VoD. Patrzymy optymistycznie na dalszy rozwój reklamy online – cyfryzacja dopiero nabiera tempa, jednocześnie trudno przewidzieć, kiedy skończy się pandemia, co powoduje, że konkretne typy mediów będą na tym zyskiwały.

Z badania rynku reklamowego realizowanego przez Publicis Groupe wynika, że cały polski rynek reklamowy skurczył się o ponad 8%, a jego wartość spadła do poziomu sprzed roku 2018. Dla porównania – odnosząc wynik polskiego internetu do rynków zachodnich: w Wielkiej Brytanii indeks wyniósł również 5%, w Australii 2%, zaś światowy lider ponownie pokazał swoją potęgę. Wartość rynku reklamowego online w Stanach Zjednoczonych wzrosła o ponad 12%.

W roku 2020 ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal nad Wisłą dominuje reklama graficzna (display oraz wideo) z prawie połową udziałów w torcie reklamowym online. Marketing w wyszukiwarkach nadal pozyskuje około jednej trzeciej tortu, choć – warto w tym miejscu zwrócić uwagę na wysoką dynamikę tego segmentu w roku 2020 (13%) – zwiększył swój udział o ponad 2 p.p. Ogłoszenia w roku ekspansji COVID-19 stały się największym przegranym wśród głównych formatów reklamowych. Segment ten skurczył się o 8%. Zaskoczeniem może być jednocześnie fakt, że e-mail marketing, który dotychczas notował konsekwentne spadki, w kryzysowym okresie wzrósł o ponad 3%. Z kolei największymi wygranymi roku 2020 okazały się mobile marketing oraz programmatic. Obydwa te segmenty wzrosły o ponad 20%.

Biorąc pod uwagę podział branżowy największą dynamikę odnotowały segmenty: „komputery i AV” oraz „chemia gospodarcza”. Największy spadek dotknął kategorii „nieruchomości”. Ogólny ranking reklamodawców nie uległ jednak wielkim zmianom oprócz jednego spektakularnego awansu, który wynikał wprost z sytuacji pandemicznej – kategoria „komputery i AV” wskoczyła z pozycji 10 na miejsce drugie.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 14 kwietnia 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | lut 1, 2021 | 2020, adex, baza wiedzy

Trzeci kwartał 2020 roku przyniósł spodziewane odbicie dynamiki rozwojowej reklamy online. Wartość komunikacji cyfrowej wzrosła w tym czasie o ponad 4% w porównaniu do porównywalnego okresu roku 2019. Choć całkowita wartość rynku w pierwszych dziewięciu miesiącach 2020 roku znalazła się jeszcze na nieznacznym minusie (-0,4%), w poszczególnych miesiącach widoczny jest wyraźny trend wzrostowy i czwarty kwartał mógł ostatecznie zaowocować wynikiem dodatnim.

Rok 2020 rozpoczął się dobrymi wynikami. Reklama online notowała w pierwszych miesiącach dynamikę na poziomie 9–12%. Marzec wstrząsnął jednak tempem rozwojowym, a indeks spadł do niespotykanego dotychczas poziomu -15%. Od marca do czerwca rynek skurczył się o ponad 130 mln zł, jednak były to miesiące, w których mozolnie odbudowywano kondycję komunikacji cyfrowej. Sierpień przyniósł wreszcie przełomowy indeks +2%, zaś czerwiec zakończył się na poziomie +6%. Trzeci kwartał był więc pierwszym trymestrem na całkowitym plusie, co więcej – charakteryzował się stopniowo rosnącym tempem. Wszystkie te mechanizmy przełożyły się na skurczenie się rynku w pierwszych trzech kwartałach 2020 roku zaledwie o 14 mln zł, a obserwowany trend pozwala na dość optymistyczne, choć wciąż ostrożne, prognozy zakończenia całego roku na plusie. Dla przypomnienia – co warte odnotowania – wystarczyłoby, aby w minionym roku wartość rynku reklamowego online wzrosła o 1%, by przekroczyć rekordową granicę 5 mld zł.

Ogólny obraz rynku nie uległ drastycznej zmianie – dominuje nadal reklama graficzna (obejmująca formaty statyczne oraz wideo) z udziałem na poziomie 43%. Marketing w wyszukiwarkach, który zanotował dość wysoki indeks wzrostu, istotnie nadrobił w stosunku do lidera pozyskując prawie 4 p.p. udziałów w całym torcie reklamowym i osiągając dzięki temu 36%. Największą dynamikę ponownie zanotowała reklama sprzedawana w urządzeniach mobilnych (+13%) oraz w modelu programmatic (+15%). Formaty te są obecnie kluczowymi motorami rozwojowymi reklamy online.

Analizując wyniki badania warto zwrócić także uwagę na kategorię „reklama natywna oraz content marketing”, dotychczas nie prezentowaną w badaniu AdEx. Jej wartość na tyle urosła, że przegoniła pod względem udziału e-mail marketing. W ostatnim podsumowaniu badania została więc wyodrębniona jako oddzielna kategoria w drzewku formatów. Jej dynamika po trzech kwartałach 2020 roku osiągnęła najwyższy wynik spośród wszystkich badanych formatów (+66%). Jest to nominalnie wciąż dość mały segment rynku, jednak przy tempie rozwojowym konsekwentnie sięgającym kilkudziesięciu procent, jego wartość wkrótce będzie liczona w setkach milionów.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ żadnym istotnym zmianom. Największą dynamikę odnotowały segmenty „komputery i AV” oraz „chemia gospodarcza” – obydwa w okolicach 100%.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 7 stycznia 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | lis 12, 2020 | 2020, adex, baza wiedzy

W pierwszym półroczu 2020 roku po raz pierwszy w historii badania IAB Polska/PwC AdEx wydatki na reklamę online odnotowały spadek. Pandemia, która wymusiła na reklamodawcach zmiany w planach marketingowych, konieczność modyfikacji założeń całych kampanii reklamowych czy wręcz zamrażanie budżetów, wpłynęła na ten jedyny dotychczas segment komunikacji, który cieszył się niezmiennymi wzrostami. Pierwsze oznaki wyhamowania były widoczne już w marcu. Wtedy jednak pierwsze dwa miesiące roku były na tyle dobre (indeks wzrostu za styczeń i luty wyniósł 8%), że cały kwartał skończył się na plusie (4%). W kwietniu i maju spadki jednak sięgały już poziomu -15%. Odwrócenie trendu przyniósł dopiero czerwiec, choć i w tym miesiącu zanotowano indeks ujemny (-5%).

W sumie te wszystkie zawirowania, które zmieniały się z miesiąca na miesiąc, przełożyły się na dynamikę w całym pierwszym półroczu na poziomie prawie -4,5%.

– O ograniczeniu wydatków na reklamę przez reklamodawców wiedzieliśmy praktycznie od końca pierwszego kwartału bieżącego roku. Wszyscy zostaliśmy zaskoczeni pandemią, w tym zamknięciem gospodarki i społeczeństwa w domach, czego efektem było swoiste wstrzymanie oddechu przez całą branżę, niczym w ataku paniki. IAB Polska od początku pandemii apelowało o nie zamrażanie budżetów reklamowych. W tak trudnych czasach marki powinny komunikować się ze swoimi klientami bardziej niż kiedykolwiek, a firmy muszą kontynuować swoje działania, co jest bardzo trudne bez reklamy. Obecnie mamy do czynienia z drugą falą lockdownu, ale nikt nie jest już tak zaskoczony jak poprzednio. Mimo świadomości nadciagającego kryzysu i niezwykle trudniej sytuacji w wielu branżach, patrzymy optymistycznie w przyszłość, ponieważ widać wyraźnie, że konsumpcja wewnętrzna nie załamała się, co powinno pozytywnie wpłynąć na utrzymanie wydatków reklamowych. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

Spadki odnotowały prawie wszystkie kluczowe formaty reklamowe, oprócz marketingu w wyszukiwarkach. Przed większymi spadkami zaś uchroniła cyfrowy segment komunikacji reklama sprzedawana w urządzeniach mobilnych (+11%) oraz w modelu programmatic (+15%).

Pomimo tych zmian ogólny obraz rynku nie uległ drastycznej zmianie – dominuje nadal reklama graficzna, obejmująca formaty statyczne oraz wideo, z udziałem na poziomie 44% (spadek rok do roku o prawie 4 p.p.), jednak marketing w wyszukiwarkach istotnie nadrobił w stosunku do lidera pozyskując ponad 5 p.p. udziałów w całym torcie reklamowym.

Biorąc pod uwagę podział branżowy należy zwrócić uwagę, że wszyscy liderzy z pierwszej piątki zanotowali spadki, najmniejszy jednak (w granicach -2%) odnotował handel. Co ciekawe – podczas gdy wartość wydatków zgrupowanych branż FMCG spadła o około 15%, wydatki na dobra trwałe, pomimo znacznego spowolnienia, utrzymały znak dodatni.

Trendy obserwowane w drugim kwartale – a w szczególności wyniki za czerwiec – pozwalają rozważać pozytywny scenariusz w trzecim kwartale roku i dane z kolejnej edycji badania mogą przynieść wyniki bardziej optymistyczne.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 16 października 2020 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Agata | sie 25, 2020 | adex, baza wiedzy

W pierwszych trzech miesiącach 2020 roku nakłady na reklamę online wzrosły o ponad 45 mln zł względem porównywalnego okresu roku wcześniejszego. Pomimo pierwszych skutków epidemii zaobserwowanych w marcu, dynamika rok do roku w całym kwartale wyniosła 4,2%.

W pierwszym kwartale 2020 roku nakłady na reklamę cyfrową ponownie przekroczyły wartość 1 mld zł, choć z dynamiką wzrostu (4,2%) nieco niższą niż w porównywalnym okresie roku wcześniejszego (8,8%). Spowolnienie wynika przede wszystkim ze spadków wartości w segmencie ogłoszeń zaobserwowanych w marcu. Jest to kanał, który od wielu kwartałów z rzędu osiągał wysoką dwucyfrową dynamikę, jednak trzeci miesiąc roku 2020 zakończył się na minusie.

Pierwszy kwartał tego roku nie przyniósł co prawda, za sprawą pandemii, spektakularnego wzrostu wydatków na reklamę online, jednak internet, obok radia, jest sektorem, który zanotował wzrost. Jest to wyraźne potwierdzenie powszechnie widocznego trendu cyfryzacji gospodarki, co skutkuje lokowaniem coraz większych budżetów reklamowych w kanał cyfrowy. Trend ten bardzo przyspieszył za sprawą ograniczeń wynikających z pandemii i wyraźnie wskazuje, że reklama cyfrowa i marketing cyfrowy odegrają wiodącą rolę w dalszym rozwoju gospodarczym – mówi Włodzimierz Schmidt, prezes zarządu IAB Polska.

Dalsze wyhamowanie – jednak w tym przypadku bez spadków – zanotowała z kolei reklama w mediach społecznościowych, która w roku 2019 wytracała tempo rozwojowe, aby w pierwszym kwartale 2020 roku osiągnąć wartość jedynie nieznacznie wyższą do tej, która była wypracowana w porównywalnym okresie zeszłego roku. Również w tym przypadku najbardziej na spadku dynamiki zaważył marzec.

Wyhamowanie w kanale społecznościowym miało przełożenie między innymi na segment wideo, który do pewnego stopnia był napędzany przez serwisy społecznościowe. Wzrost konsumpcji treści audiowizualnych po ogłoszeniu lockdownu oraz obserwowane od pewnego czasu przenoszenie budżetów reklamowych wideo do innych wydawców pozwalają jednak zakładać, że w kolejnych miesiącach roku wydatki na ten format mogą uzyskać lepsze indeksy.

Wysoką dwucyfrową dynamikę utrzymała natomiast reklama emitowana w urządzeniach mobilnych (dzięki czemu jej udział zwiększył się do ponad 30%), a także sprzedawana w modelu programmatic.

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna z prawie połową udziałów tortu reklamowego online, marketing w wyszukiwarkach pozyskuje około jedną trzecią, ogłoszenia prawie jedną szóstą, zaś e-mail około 2%.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 3 sierpnia 2020 r.

Więcej informacji o badaniu na: http://iabadex.pl