utworzone przez Szymon Kuc | lut 22, 2023 | 2023, adex, badania, baza wiedzy, raport, reklama online

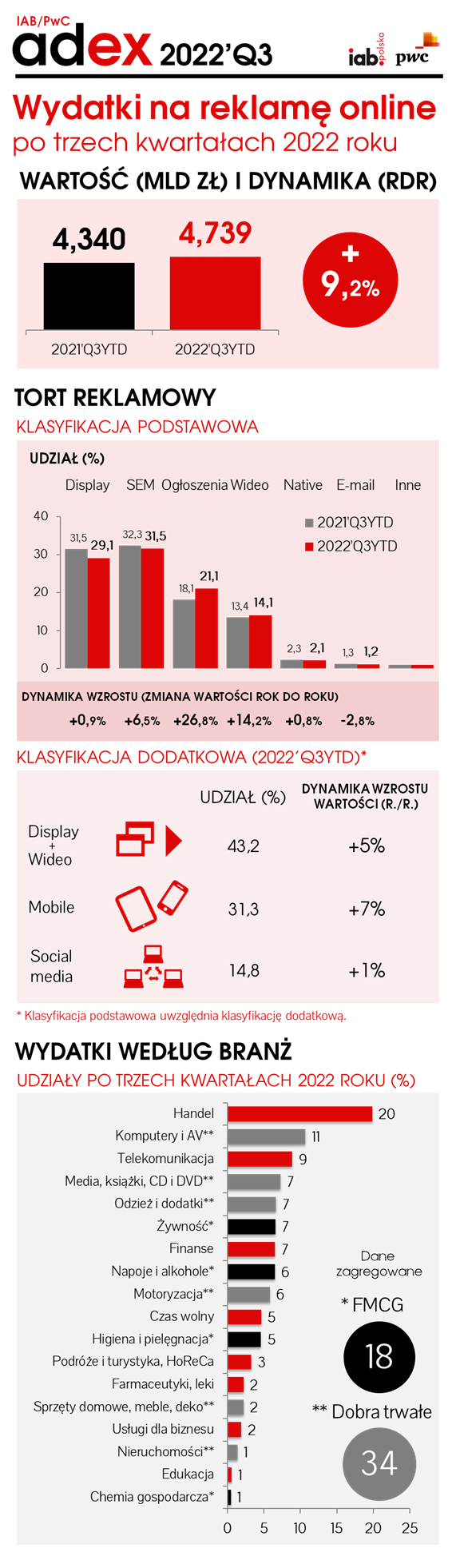

Po trzech kwartałach 2022 roku wartość rynku reklamowego online osiągnęła ponad 4,7 mld zł, dzięki dynamice wzrostu na poziomie 9%. Wydatki na komunikację cyfrową wzrosły o prawie 400 mln zł w ujęciu rok do roku – wynika z najnowszego raportu z badania IAB Polska/PwC AdEx

W trzecim kwartale 2022 roku tempo rozwojowe nieco wyhamowało względem wcześniejszego trymestru (12%), osiągając indeks wzrostu na poziomie 6,2%. Przełożyło się to na dynamikę na poziomie 9,2% w okresie styczeń-wrzesień.

Ogólny obraz rynku nie uległ istotnym zmianom. Wciąż dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 43% udziału. Jej dynamika wyniosła 5%, a motorem napędowym było w dużym stopniu wideo online. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online, odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+27%). Wzrosty odnotowano zarazem we wszystkich kluczowych kanałach sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, „sprzęty domowe, meble, deko”, „nieruchomości” oraz „finanse”.

utworzone przez Marta Stępień | lis 28, 2022 | adex, baza wiedzy, kategorie rynkowe, reklama online, typ dokumentu

W pierwszym półroczu 2022 wartość rynku reklamowego online osiągnęła prawie 3,2 mld zł, odnotowując dynamikę wzrostu na poziomie 10%. Wydatki reklamodawców na komunikację marketingową online wzrosły o ponad 300 mln zł w ujęciu rok do roku.

\W drugim kwartale 2022 roku tempo rozwojowe nieco przyspieszyło, zwiększając indeks wzrostu – z 8,8% zaobserwowanych w pierwszym trymestrze – do prawie 12%. Przełożyło się to na półroczną dynamikę na poziomie 10,4%.

Obserwowane dotychczas trendy oraz ogólny obraz rynku są wciąż stabilne. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 44% udziału. Jej dynamika wyniosła 8%. SEM, pozyskujący prawie jedną trzecią tortu reklamowego online odnotował indeks wzrostu na poziomie 6%. Wysoki indeks odnotowały ponownie ogłoszenia (+28%). Wzrosty odnotowały też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Największe wzrosty wartości odnotowały branże: „podróże i turystyka, HoReCa”, a w następnej kolejności „farmaceutyki, leki” oraz „sprzęty domowe, meble, deko”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 11 listopada 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | wrz 14, 2022 | 2022, adex, baza wiedzy, kategorie rynkowe, reklama online, rok, typ dokumentu

Stabilny wzrost reklamy online

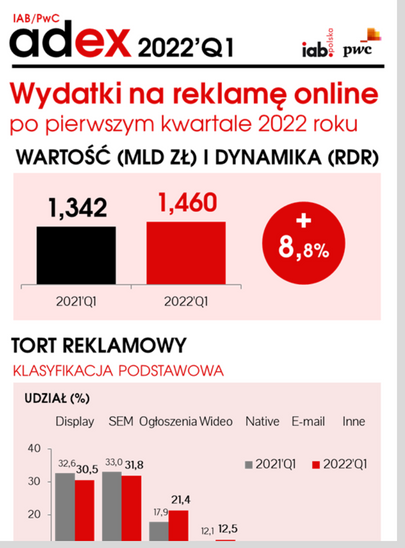

Po pierwszym kwartale 2022 roku wydatki reklamodawców na komunikację marketingową online wzrosły o prawie 120 mln zł w ujęciu rok do roku. Wartość rynku reklamowego online osiągnęła dzięki temu prawie 1,5 mld zł z dynamiką wzrostu na poziomie 9%.

Rok 2021 był dla reklamy online wyjątkowo owocny. Po wyhamowaniu, jakie przyniosły ze sobą początki pandemii, w zeszłym roku rynek odzyskał zamrożone budżety i dynamika wzrostu w ujęciu rocznym skoczyła z 5% do 20%. W pierwszym kwartale 2022 roku odnotowano natomiast stabilizację i zbliżenie do trendu wynikającego ze średniego rocznego indeksu wzrostu obserwowanego od 2016 roku.

Ogólny obraz rynku nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 43% udziału. Jej dynamika wyniosła 4%. Podobny indeks wzrostu odnotował SEM (5%), pozyskujący prawie jedną trzecią rynku (32%). Wysoki indeks odnotowały ponownie ogłoszenia (+30%), które odrabiają straty po roku 2020 (wówczas ich wartość spadła o 8%). Wzrosty odnotowały też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, a na pozostałych miejscach doszło do nieznacznych roszad. Największe wzrosty wartości (około 30%) odnotowały branże: „farmaceutyki, leki” oraz „sprzęty domowe, meble, deko”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 29 sierpnia 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl

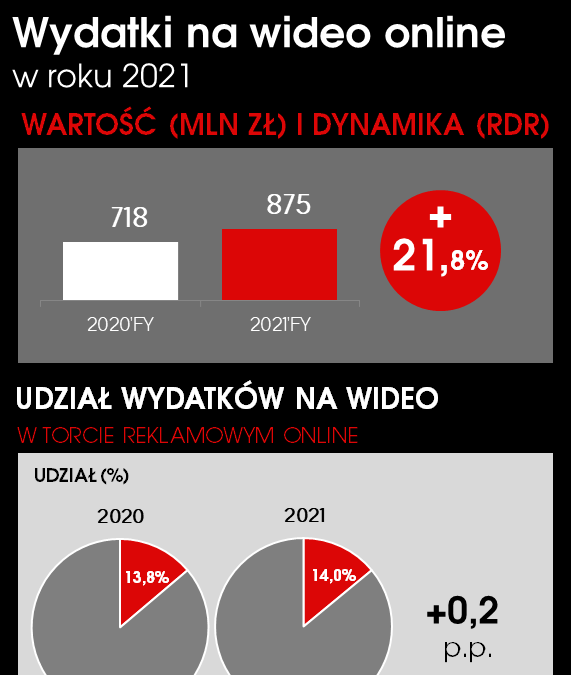

utworzone przez Agata | lip 18, 2022 | 2022, adex, baza wiedzy, wideo

Przedstawiciele Grupy Roboczej Wideo IAB Polska przygotowali grafikę ilustrująca wielkosć wydatków na reklamę wideo online w 2021 na bazie raportu IAB/PwC AdEx 2021.

Bardzo się cieszę, że w ramach działań Grupy Roboczej Wideo IAB Polska udało się nam stworzyć zestawienie, pokazujące wielkość wydatków Online Wideo na rynku w Polsce. Ogólna grafika AdEx koncentruje się na całości wydatków i w przypadku wydatków wideo online pokazuje tylko jego udział. Każdy kto chciał znać ich poziom, musiał robić dodatkowe wyliczenia. Żeby wyjść naprzeciw takiej sytuacji, stworzyliśmy dedykowaną grafikę, która może służyć także całemu rynkowi

– mówi Michał Buszko, szef Grupy Roboczej; Advanced Measurement Manager, Nielsen

Reklama wideo towarzyszy emisji filmów wideo rozpowszechnianych w internecie, które są odbierane na urządzeniach takich jak komputery czy telefony komórkowe lub do nich pobierane. W formie podstawowej może to być reklama telewizyjna nadawana online, reklamy jednak coraz częściej są adaptowane do nadawania ich w internecie lub w tym celu specjalnie tworzone. Istnieją różne metody dostarczania reklamy, w tym:

- Umieszczenia reklamy przed materiałem wideo (pre-roll), w jego trakcie (mid-roll) lub po nim (post-roll). Określa się ją mianem video in-stream.

- Umieszczenie reklamy banerowej wewnątrz playera (in-stream banner overlay).

- Wbudowanie jej w reklamę multimedialną – reklama wideo uruchomiana jest automatycznie lub przez kliknięcie użytkownika na baner.

- Podstrona – reklama wideo ładuje się w oddzielnym oknie wyszukiwarki za stroną, którą w danej chwili ogląda użytkownik. Reklama wideo włącza się automatycznie, gdy użytkownik opuszcza stronę właściwą.

- Wideo wewnątrz tekstu – reklama wideo jest uruchamiana, gdy użytkownik najedzie na podwójnie podkreślone słowo w ramach tekstu wyświetlanego na stronie.

- Email – wideo umieszczone w ramach listu e-mail.

Szczegółowe informacje o badaniu IAB/PwC AdEx dostepne są tutaj: https://iabadex.pl/

„

utworzone przez Marta Stępień | maj 9, 2022 | 2022, adex, analiza, baza wiedzy, kategorie rynkowe, rok, typ dokumentu

W całym roku 2021 kwartalna dynamika wzrostu rynku reklamowego online osiągała dwucyfrowe indeksy. Szczególnie wysoki był drugi kwartał (+28%). Był to okres dynamicznego odbicia po spowolnieniu z roku 2020, gdy rynek wyhamował w reakcji na światową pandemię. Ostatni kwartał 2021 roku nie był już tak spektakularny jak wcześniejsze, jednak wysoki indeks odnotowany również w tym czasie (+14%) pozwolił na osiągnięcie tak wysokiej rocznej dynamiki, jaka była zaobserwowana po raz ostatni w roku 2015 (również +20%). Dla przypomnienia – był to trzeci pod względem tempa rozwojowego wynik w historii od 2007 roku, od kiedy w Polsce jest realizowane badanie AdEx – w roku 2008 dynamika wyniosła 67%, zaś w 2011 sięgnęła 23%.

– Tak dobre wyniki rynku bardzo cieszą, a na uwagę zasługuje jeszcze inny przełomowy fakt. Według wewnętrznych analiz IAB Polska, wydatki na reklamę internetową stanowiły w zeszłym roku połowę budżetów przeznaczonych na zakup powierzchni reklamowej. Przypomnijmy, że rok 2019 był przełomowy ze względu na przełamanie dominacji reklamy telewizyjnej na rynku. Pandemiczny rok 2020 zakończył się spadkiem wydatków na reklamę ogółem i tylko wydatki na reklamę w internecie odnotowały dodatnie wskaźniki. Rok 2021 był natomiast przełomowym, ponieważ śladem innych rynków światowych i europejskich, wydatki na reklamę on-line stanowiły już połowę wszystkich wydatków na reklamę. – komentuje Włodzimierz Schmidt, Prezes IAB Polska

Nadwiślański tort reklamowy online jest na tyle dojrzały, że jego ogólny obraz nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 47% udziału. Jest ona obecnie kluczowym motorem wzrostu – w badanym okresie wypracowała połowę wartości dodanej w porównaniu do analogicznego okresu roku wcześniejszego, a jej dynamika wyniosła 22%. Wzrost nakładów na wizerunkowe działania reklamowe – częściowo zamrożone w okresie pandemii (-12% w pierwszym półroczu 2020) – pozwolił tym samym na umocnienie reklamy graficznej na pozycji lidera.

Wśród kluczowych formatów wysoki indeks odnotowały ponownie ogłoszenia (+35%), które dynamicznie nadrobiły straty po roku 2020 (-8%). SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Ranking na podium pozostał ten sam, a na pozostałych miejscach doszło jedynie do nieznacznych roszad.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 25 kwietnia 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl

utworzone przez Marta Stępień | lut 3, 2022 | 2021, adex, baza wiedzy, kategorie rynkowe, reklama online, rok, typ dokumentu

Komunikacja cyfrowa w trzecim kwartale 2021 roku nie zwalniała wysokiego tempa rozwojowego notowanego od początku roku, gdy rynek zaczął dynamicznie odbijać się po zawirowaniach wywołanych pierwszą falą pandemii. W okresie tym wzrost wartości wyniósł 22%, co przełożyło się na indeks po trzech kwartałach 2021 roku na poziomie 22,6%. Łącznie od stycznia do września nakłady na komunikację cyfrową wzrosły o prawie 800 mln zł.

Ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągająca 45% udziału. Jest ona obecnie kluczowym motorem wzrostu – w badanym okresie wypracowała 51% wartości dodanej w porównaniu do analogicznego okresu roku wcześniejszego. Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia, które wciąż dynamicznie nadrabiają straty po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Żaden z segmentów nie zanotował spadków wartości rok-do-roku.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 24 stycznia 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl