")

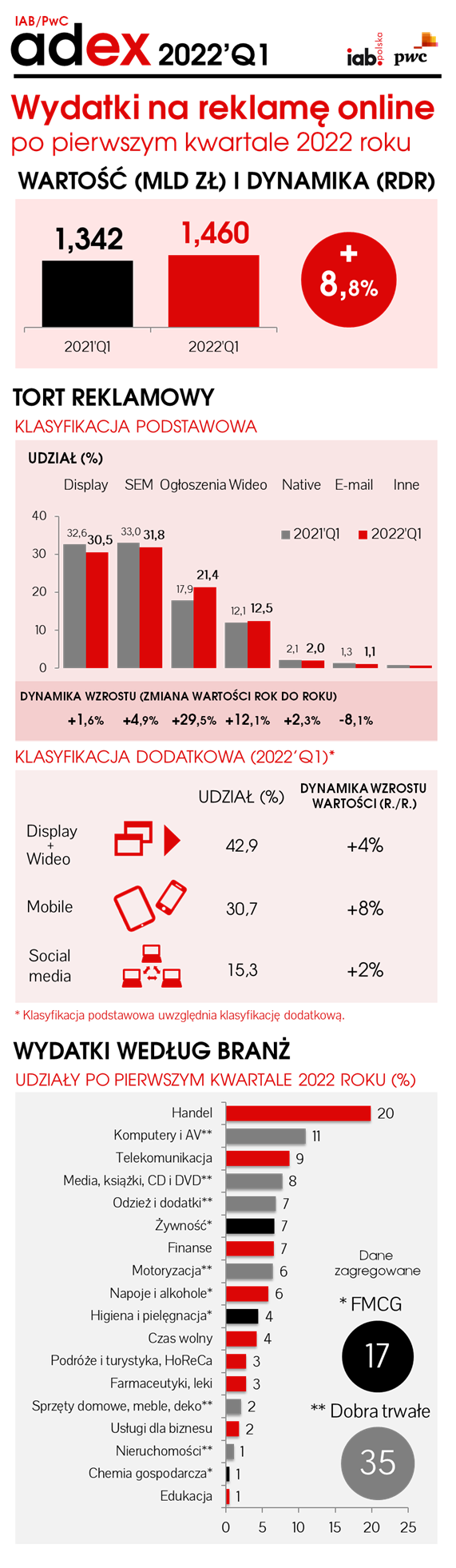

Rok 2021 był dla reklamy online wyjątkowo owocny. Po wyhamowaniu, jakie przyniosły ze sobą początki pandemii, w zeszłym roku rynek odzyskał zamrożone budżety i dynamika wzrostu w ujęciu rocznym skoczyła z 5% do 20%. W pierwszym kwartale 2022 roku odnotowano natomiast stabilizację i zbliżenie do trendu wynikającego ze średniego rocznego indeksu wzrostu obserwowanego od 2016 roku.

Ogólny obraz rynku nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), z 43% udziału. Jej dynamika wyniosła 4%. Podobny indeks wzrostu odnotował SEM (5%), pozyskujący prawie jedną trzecią rynku (32%). Wysoki indeks odnotowały ponownie ogłoszenia (+30%), które odrabiają straty po roku 2020 (wówczas ich wartość spadła o 8%). Wzrosty odnotowały też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Kolejność na ścisłym podium pozostała taka sama, a na pozostałych miejscach doszło do nieznacznych roszad. Największe wzrosty wartości (około 30%) odnotowały branże: „farmaceutyki, leki” oraz „sprzęty domowe, meble, deko”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 29 sierpnia 2022 r.

Więcej informacji o badaniu na: http://iabadex.pl

{kind=link}