")

Pomimo lekkiego spadku odnotowanego w marcu (-1%), pierwszy kwartał roku 2020 zakończył się dobrym indeksem wzrostu dla reklamy online (6% rok do roku). W drugim kwartale jednak kanał cyfrowy, podobnie jak inne media, zaczął się kurczyć: w kwietniu odnotowano spadek wartości o 60 mln zł, a w kolejnym o ponad 40 mln zł. W sumie w tym kwartale wartość reklamy online spadła o 9%. Kolejne miesiące to było już jednak stopniowe odbudowywanie utraconych budżetów. Między czerwcem a wrześniem rynek internetowy wzrósł o 5%, a w ostatnich miesiącach roku o 17%.

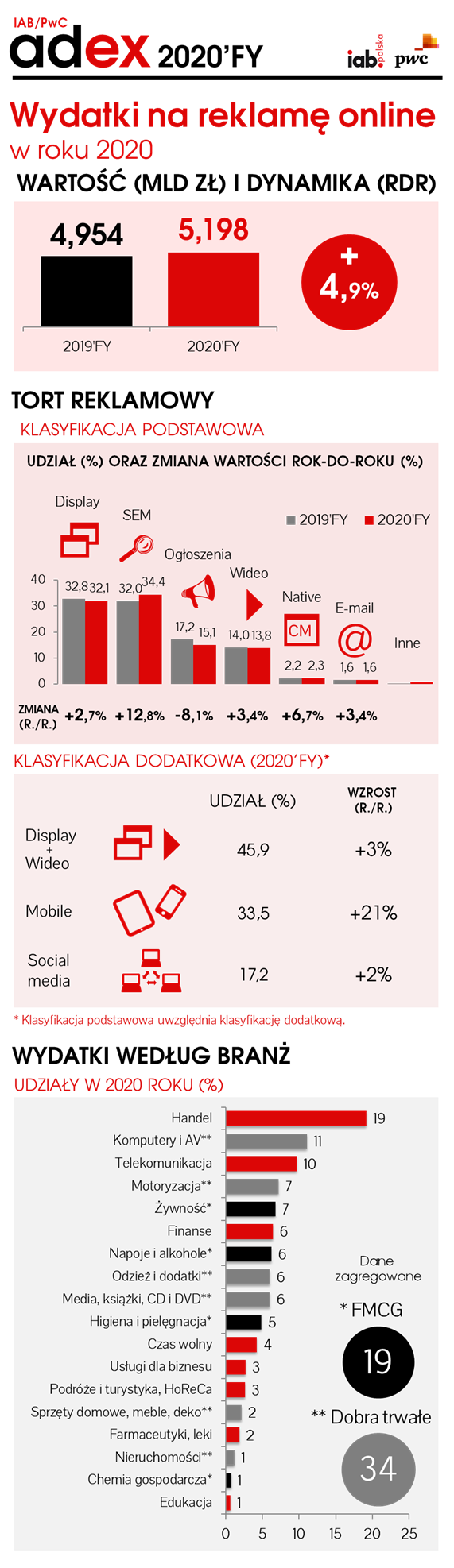

– 2020 rok zakończył się dla rynku reklamy cyfrowej kolejnym wzrostem wartości oraz złamaniem magicznej granicy – pierwszy raz w historii wydatki przekroczyły 5 miliardów złotych. Dane rynkowe pokazują, że cały rynek reklamy skurczył się, a większość formatów zanotowała spadki. Ten trend przełamuje digital, który jest bezapelacyjnym zwycięzcą minionego roku. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska – Większe nakłady reklamowe przyszły głównie z dwóch obszarów – SEM oraz wideo. Wysoka dynamika wzrostu w segmencie marketingu w wyszukiwarkach to efekt dużego przyśpieszenia transformacji cyfrowej oraz bardzo szybkiego rozwoju działań e-commerce. Firmy, które przed pandemią nie były obecne w digitalu musiały szybko przejść z działań tradycyjnych na cyfrowe. Wzrosty w segmencie wideo to efekt zwiększonej konsumpcji konkretnego contentu przez polskich internautów, przede wszystkim gier oraz serwisów VoD. Patrzymy optymistycznie na dalszy rozwój reklamy online – cyfryzacja dopiero nabiera tempa, jednocześnie trudno przewidzieć, kiedy skończy się pandemia, co powoduje, że konkretne typy mediów będą na tym zyskiwały.

Z badania rynku reklamowego realizowanego przez Publicis Groupe wynika, że cały polski rynek reklamowy skurczył się o ponad 8%, a jego wartość spadła do poziomu sprzed roku 2018. Dla porównania – odnosząc wynik polskiego internetu do rynków zachodnich: w Wielkiej Brytanii indeks wyniósł również 5%, w Australii 2%, zaś światowy lider ponownie pokazał swoją potęgę. Wartość rynku reklamowego online w Stanach Zjednoczonych wzrosła o ponad 12%.

W roku 2020 ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal nad Wisłą dominuje reklama graficzna (display oraz wideo) z prawie połową udziałów w torcie reklamowym online. Marketing w wyszukiwarkach nadal pozyskuje około jednej trzeciej tortu, choć – warto w tym miejscu zwrócić uwagę na wysoką dynamikę tego segmentu w roku 2020 (13%) – zwiększył swój udział o ponad 2 p.p. Ogłoszenia w roku ekspansji COVID-19 stały się największym przegranym wśród głównych formatów reklamowych. Segment ten skurczył się o 8%. Zaskoczeniem może być jednocześnie fakt, że e-mail marketing, który dotychczas notował konsekwentne spadki, w kryzysowym okresie wzrósł o ponad 3%. Z kolei największymi wygranymi roku 2020 okazały się mobile marketing oraz programmatic. Obydwa te segmenty wzrosły o ponad 20%.

Biorąc pod uwagę podział branżowy największą dynamikę odnotowały segmenty: „komputery i AV” oraz „chemia gospodarcza”. Największy spadek dotknął kategorii „nieruchomości”. Ogólny ranking reklamodawców nie uległ jednak wielkim zmianom oprócz jednego spektakularnego awansu, który wynikał wprost z sytuacji pandemicznej – kategoria „komputery i AV” wskoczyła z pozycji 10 na miejsce drugie.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 14 kwietnia 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

{kind=link}