")

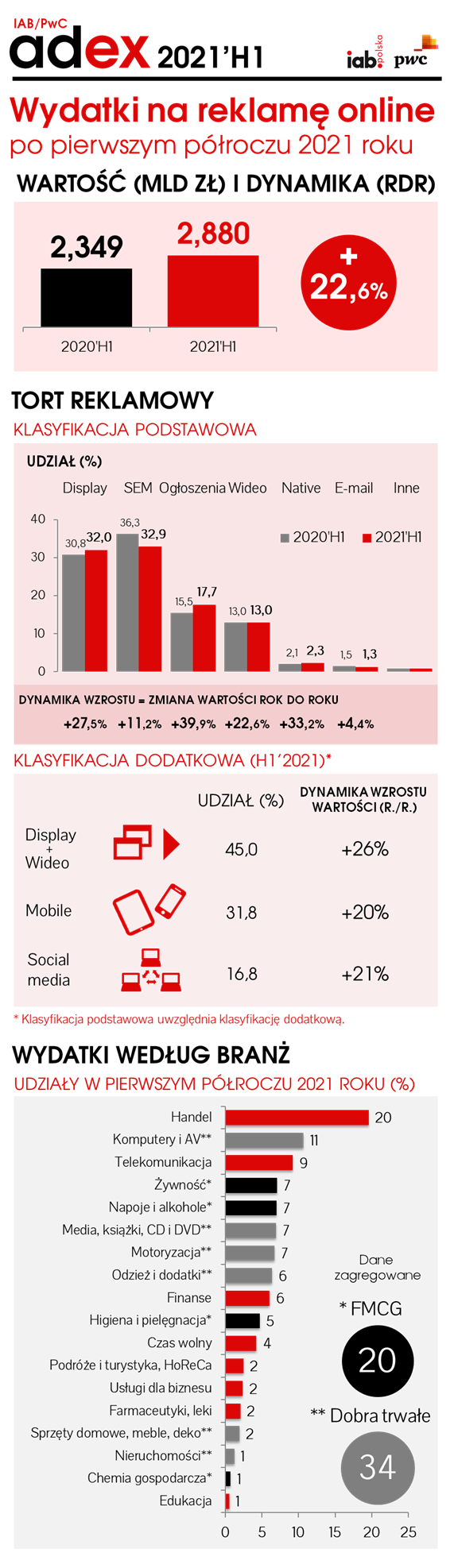

Efekt pierwszej fali pandemii z roku 2020 został przez branżę komunikacji definitywnie zniwelowany. Już pierwszy kwartał roku 2021 przyniósł wysoki indeks wzrostu na poziomie 17% – co jak na dojrzały polski rynek cyfrowy było bardzo dobrym wynikiem – jednak między kwietniem a czerwcem tempo rozwojowe jeszcze bardziej podskoczyło (o prawie 12 p.p.), do poziomu 28%. Dzięki temu w całym półroczu b.r. wartość reklamy online osiągnęła rekordowe 2,9 mld zł. To ponad pół miliarda więcej niż rok wcześniej (+22,6%).

– Tak wysoki przyrost wydatków na reklamę cyfrową jest na pewno miłym zaskoczeniem, ponieważ indeksów na poziomie powyżej 20% nie widzieliśmy od lat. Jest jednak łatwo wytłumaczalny, gdyż wynika z ogromnego przyspieszenia procesów cyfryzacji spowodowanych pandemią. W efekcie wydatki na reklamę on-line już teraz osiągają poziomy, na które w przedpandemicznym świecie musielibyśmy jeszcze czekać. Mówi się, że wydatki reklamowe są papierkiem lakmusowym gospodarki, czyli jeśli cyfryzacja wielu branż przyspieszyła, musiały też wzrosnąć same wydatki. – komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska.

Ogólny obraz polskiego tortu reklamowego online nie uległ zmianie. Nadal dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągając 45% udziałów. Poczynając od pierwszego kwartału 2021 roku, jej wartość nadal wzrasta o ponad jedną piątą. Była ona kluczowym motorem wzrostu w porównywalnych półroczach – wypracowała 37% wartości dodanej ze wspomnianego ponad pół miliarda zł. Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia, które dynamicznie odbiły się po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online, a jego wartość nadal wzrasta dwucyfrowo. Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking na podium reklamodawców nie uległ zmianom, na pozostałych miejscach doszło zaś do nieznacznych przetasowań. Największą dynamikę w porównywalnych okresach odnotowały segmenty: „media, książki, CD i DVD”, „odzież i dodatki”, „handel” oraz „farmaceutyki, leki”.

#O BADANIU

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 22 października 2021 r.

Więcej informacji o badaniu na: http://iabadex.pl

{kind=link}