Raport jest kompleksowym zestawieniem wydatków na reklamę online w Europie, który z perspektywy rozwoju kompetencji cyfrowych w firmach a także formułowania polityki promocji przedsiębiorstw w oparciu ogólnoeuropejskie inwestycje staje się wiarygodnym źródłem informacji dla marketerów. Od momentu startu badania w 2006 roku liczba krajów w nim uczestniczących wzrosła dwukrotnie.

W tym roku raport IAB Adex Benchmark ujawnia, że wydatki reklamowe w internecie wzrosły o 11,9% do wartości 27,3 mld Euro w 2013 roku, i co ciekawe nie tylko rynki rozwijające się miały na to wpływ. Rynki dojrzałe, które skorzystały z innowacyjnych technologii stały się także siłą napędową tego wzrostu.

Reklama w internecie nadal notuje wzrost. Według badania IAB AdEx realizowanego przez PwC, wydatki na reklamę online w Polsce w drugim kwartale 2013 roku wzrosły o 16% względem porównywalnego okresu zeszłego roku. Przełożyło się to na wzrost całego półrocza o ponad 12%. Wartość reklamy online w pierwszych sześciu miesiącach roku 2013 przekroczyła tym samym 1,2 miliarda zł. Nadal dynamicznie rosną wydatki na reklamę wideo online, a także umacnia się pozycja social media, dzięki czemu reklama graficzna jest liderem dynamiki.

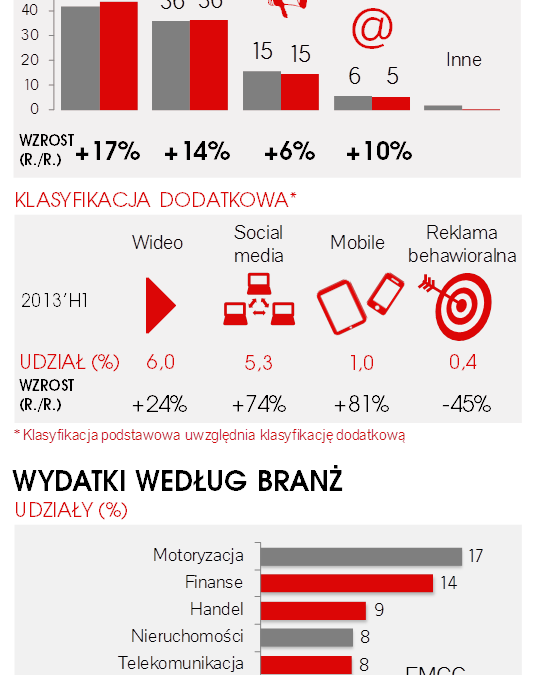

Biorąc pod uwagę podstawowy podział reklam internetowych, wszystkie formaty zanotowały wzrosty. Najważniejszym kanałem jest nadal reklama graficzna, która pozyskała 43% udziału, czyli 2 p.p. więcej niż w analogicznym okresie zeszłego roku. Display zawdzięcza duży wzrost głównie dzięki dynamicznie rozwijającemu się wideo online (24% wzrostu rok-do-roku), a także popularności social media (74% wzrostu rok-do-roku).

Na kolejnym miejscu ponownie znalazł się marketing w wyszukiwarkach (SEM), z 36% udziałem w torcie. Na kolejnych pozycjach utrzymują się: Ogłoszenia (15%) oraz E-mail (5%). Wart odnotowania jest także dalszy dynamiczny wzrost wydatków na reklamę mobilną, która osiągnęła wzrost względem pierwszego półrocza 2012 roku o 81%.

Wydatki na reklamę cyfrową rosną w stałym, umiarkowanym tempie. Największym motorem wzrostu jest obecnie reklama graficzna, która zwiększyła swą wartość o około jedną szóstą względem porównywalnego okresu zeszłego roku. Dynamika ta wynika przede wszystkim ze wzrostu inwestycji w wideo online i social media. Obydwa formaty notują wysokie dwucyfrowe indeksy. Duży wpływ na tempo rozwojowe ma także SEM, który nadal rośnie szybciej niż cały rynek.

Biorąc pod uwagę strukturę branżową, podobnie jak rok temu, najbardziej aktywny w pierwszym półroczu był sektor motoryzacji oraz finansowy. W czołówce nadal znajdują się także: handel, nieruchomości oraz telekomunikacja. Warto zwrócić uwagę na duże wzrosty w kategoriach mniej popularnych w sieci, takich jak: żywność (wzrost o 48%), napoje i alkohole (33% wzrostu), farmaceutyki i leki (22%).

Według badania IAB AdEx, realizowanego przez PwC na zlecenie Związku Pracodawców Branży Internetowej IAB Polska, w trzecim kwartale 2014 roku dynamika reklamy online w Polsce wyniosła 9,2% rok do roku, co oznacza przyspieszenie względem wcześniejszych kwartałów bieżącego roku. Wartość wydatków w okresie styczeń–wrzesień wyniosła tym samym 1,87 miliarda złotych, czyli o ponad 116 milionów złotych więcej niż w analogicznym okresie roku wcześniejszego.

W okresie lipiec–wrzesień 2014 roku dynamika wzrostu wartości reklamy cyfrowej przyspieszyła względem wcześniejszych kwartałów bieżącego roku (odpowiednio: Q1=6,4%, Q2= 4,6%). Tym samym w trzecim kwartale indeks wyniósł 9,2%, co przełożyło się na całkowity wzrost po trzech kwartałach na poziomie 6,6%. Obserwowany trend jest dobrą prognozą dla całorocznych wyników.

Obserwując tegoroczne indeksy PKB i dalsze prognozy gospodarcze, a także trendy panujące na rynku reklamowym, spodziewaliśmy się odbicia w końcówce roku. Trzeci kwartał przyniósł w końcu odzwierciedlenie pozytywnych nastrojów inwestycyjnych i można oczekiwać, że ten trend utrzyma się w końcówce roku.

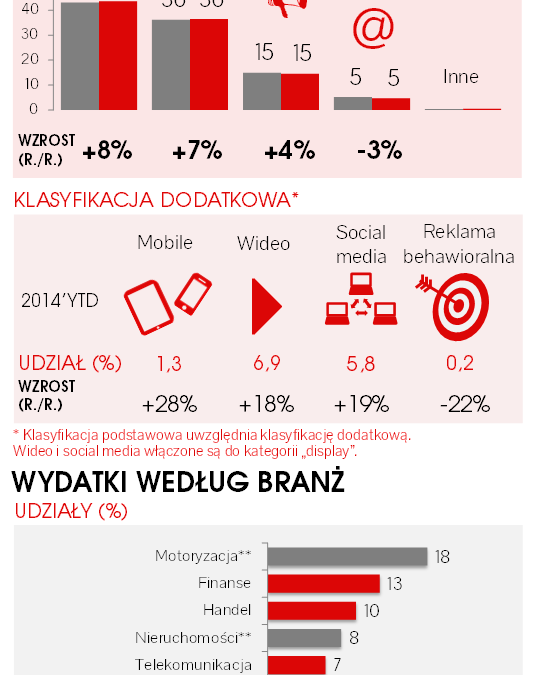

Udział poszczególnych formatów w torcie reklamowym online nie zmienił się znacznie w stosunku do trzech pierwszych kwartałów 2013 roku i jest odzwierciedleniem dynamiki poszczególnych formatów. Reklama graficzna, marketing w wyszukiwarkach oraz ogłoszenia odnotowały kilkuprocentowe wzrosty, podczas gdy e-mail marketing niewielki spadek.

Niekwestionowanym liderem pod względem wartości i dynamiki jest wciąż display. Reklama graficzna wypracowała 44% udziału w torcie reklamowym online odnotowując dynamikę na poziomie 8%. Swoją pozycję zawdzięcza przede wszystkim wideo online (+18% r/r), social mediom (+19% r/r) oraz reklamie w urządzeniach mobilnych (+28% r/r). Pozostałe formaty zachowały swój udział w torcie reklamowym.

Biorąc pod uwagę strukturę branżową, podobnie jak przed rokiem, najbardziej aktywne po trzech kwartałach są sektory: motoryzacyjny (18% udziału) i finansowy (13%). W czołówce nadal znajdują się także: handel, nieruchomości oraz telekomunikacja. Największą dynamikę wzrostu odnotowała ponownie branża odzieżowa (+39%).

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. W badaniu uwzględniono przychody: Ad!vice, Aegis Media, Agora, Goldbach, Cormedia, Eniro, Evolutionmedia, Facebook (częśc. szac.), Freshmail, GG-Network, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częśc. szac.), GroupM, Grupa Allegro, Grupa Wirtualna Polska, IDG, IDM Net, Infor Ekspert (szac.), Interia.pl, Iplex (szac.), Media Impact, Media Regionalne, Money.pl, NetSprint, Novem, Pkt.pl, LOWE, Polskapresse, Pracuj.pl, Re:define, SARE, Społeczności.pl, TradeDoubler (szac.), TVN, TVP, Vivaki.

Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy. Dane zbierano do 26 listopada 2014 r.